Sparen, sparen, sparen

vaamo will dem Sparschwein das Leben schwer machen

Nach laaaanger Vorbereitungszeit (wir warten immerhin schon seit Frühling des vergangenen Jahres auf den Start) lüftet sich endlich der Schleier bei vaamo, dem Start-up mit einem süßen Eichhörnchen im Logo. “Wir machen mit vaamo Geldanlegen so einfach wie Tagesgeld und bieten damit deutschen Sparern endlich einen Ausweg aus dem Dilemma der Nullzinsen”, sagt Mitgründer Yassin Hankir (früher McKinsey) zum Konzept. Zum Frankfurter FinTech-Start-up gehören ansonsten noch Thomas Bloch (früher bei J.P. Morgan) und Oliver Vins (früher McKinsey).

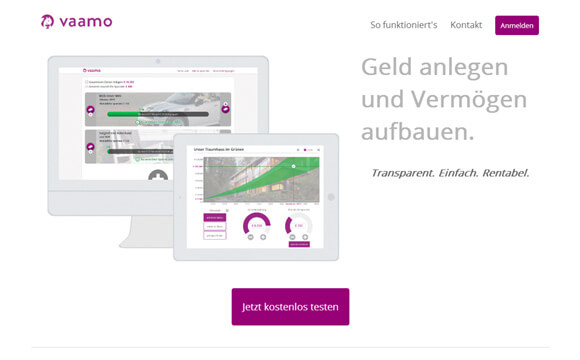

“Bei uns kann wirklich jeder mit minimalem Aufwand und ohne Expertenkenntnisse auf seine persönlichen finanziellen Ziele wie beispielsweise sein Traumhaus, die Ausbildung der Kinder oder einen sorgenfreien Ruhestand sparen. Dazu stellen wir die Ziele unserer Kunden in den Vordergrund und nicht komplizierte Finanzprodukte”, erklärt Hankir das Konzept von vaamo weiter. Nach der simplen Registrierung poppt erst einmal der Hinweis “Du hast noch kein Sparziel angelegt” auf. Direkt darunter kann man dann ein neues bzw. ein erstes Sparziel angeben. Zur Auswahl stehen etwa Altersvorsorge, Ausbildung oder Notgroschen.

Man muss sich somit tatsächlich nicht mit Anlageformen auseinandersetzen, sondern damit, worum es einem selbst wirklich geht. Ein Diagramm und eine Schieber sollen dann des Start in die vaamo-Welt erleichtern. Wenige Klicks weiter und das Sparvorhaben kann beginnen. Wenig Aufwand somit für ein Eichhörnchen, das seine Nüsse vermehren will. vaamo selbst ist aber selbstverständlich keine Bank, das Start-up arbeitet zur Depotführung und Transaktionsabwicklung mit der Fondsplattform FFB zusammen.

“Bis Mitte 2015 wollen wir 3.000 Kunden gewinnen und von vaamo begeistern sowie einige neue spannende Produktfeatures ausrollen, um dann mit Vollgas unsere Wachstumsphase zu starten”, sagt Hankir. Bis Ende 2018 will das Unternehmen dann “insgesamt 100.000 Kunden mit einem Gesamtanlagevermögen von 1,5 Milliarden Euro gewinnen. Die Kunden zahlen für vaamo eine pauschale Servicegebühr, diese beträgt 0,49 bis 1,19 % pro Jahr – bezogen auf ihr durchschnittliches Anlagevolumen. Diese Pauschale beinhaltet neben der Depotführung auch alle Wertpapierkäufe und -verkäufe. Zusätzliche Transaktionskosten fallen nicht an. “Umsatzerlöse von Drittparteien durch Vertriebs- oder Bestandprovisionen für Finanzprodukte erzielen wir im Gegensatz zu traditionellen Banken und Finanzdienstleistern ganz bewusst nicht. Damit stellen wir sicher, dass Kunden- und vaamo-Interessen immer gleichgerichtet sind und keinerlei Fehlanreize bestehen”, sagt vaamo.

Wie attraktiv die Zielgruppe Kleinsparer und Geldanleger ist, zeigt WeltSparen. Seit Ende 2013 ist das Start-up von Berlin aus unterwegs, um “den deutschen Sparern die besten Zinsen in Europa [zu] bieten” – kostenlos. Die Plattform zeigt sich als Vermittlungs-Marktplatz für Festgeldanlagen bei europäischen Kreditinstituten. WeltSparen ist selbst keine Bank und kooperiert deswegen mit der Frankfurter MHB-Bank, die das Festgeld nach Kundenwunsch anlegt, auch bei mehreren Banken. Direkten Kontakt haben Kunden mit der MHB-Bank allerdings nicht, dazu offeriert WeltSparen ein kostenloses Verrechnungskonto im eigenen Banking-Portal. Index Ventures investierte kürzlich 7,5 Millionen Euro in das junge Unternehmen.

Foto: Front closeup image of a blue piggy bank with copy space from Shutterstock

Aktuelle Stellenangebote

AlleBusch Vacuum Solutions

SEO and Performance Manager (m/w/d)

Bremer Tageszeitungen AG

Manager Online-Marketing (m/w/d) mit Schwerpunkt E-Commerce/SEA/SEO

1&1 Versatel GmbH

Digital Performance Manager (w/m/d)

KINTO Deutschland GmbH

Team Leader (m/w/d) IT

Betaseed GmbH

CRM Integration Specialist (m/f/d)

VKU Service GmbH

Data-Driven Marketing Manager (m/w/d)

eWolff GmbH

Organic Social Media Manager (m/w/d)

Koelnmesse GmbH

Performance and Social Media Marketing Manager (m/w/d)

Starcom

Programmatic Performance Manager (m/w/d)