Gastbeitrag von Florian Nöll

Der Faktencheck zum Berlin-Hamburg-München-Streit

In der deutschen Startup-Szene war in den letzten Wochen ein neues Phänomen zu bewundern. Man redet mehr übereinander als miteinander, und am liebsten redet man schlecht über Berlin. Aber ist sich auf Kosten Dritter zu profilieren nicht eigentlich die beste Art sich selbst zu täuschen? „München oder Hamburg oder Köln müssen kein Gegenpol zu Berlin sein, alle Städte haben eine vitale Gründerszene, die für sich selbst stehen kann – die Macher in den Städten müssen sich nicht gegen Berlin in Stellung bringen“ appellierte Alexander Hüsing an dieser Stelle bereits sehr treffend. Die Debatte konnte er damit nicht beenden. Und auch die Tatsache, dass Berlin fast monatlich Finanzierungsrunden erlebt, wie wir sie bislang nur bei Techcrunch bewundern konnten und gleich mehrere Berliner Start-ups ihren Börsengang vorbereiten, konnte die Kritik bislang nicht aufhalten.

Als Nordrhein-Westfale in Berlin mache ich heute einen Faktencheck und gucke mir auf Basis der Ergebnisse des Deutschen Startup Monitors (DSM) 2014 einige der Thesen an, die aus München und Hamburg kamen. Auffällig ist, wie sehr sich die Argumente aus Hamburg und München ähneln:

„Die Hamburger Gründerszene macht Geschäfte, anstatt darüber zu reden. Wer sich die erfolgreichen Internetgründungen in Deutschland anguckt, jene Firmen, die nicht nur Umsatz, sondern auch Gewinne machen, landet unweigerlich in Hamburg“, heißt es da aus der Hansestadt. Das ist ein Argument, das auch aus München kommt: „In München sind nicht nur die Berge hoch und schön steil, sondern auch die Umsatzkurven der Online Start-ups!“ Wenn so viel Einigkeit zwischen Alster und Isar besteht, müssen die Aussagen stimmen, oder?

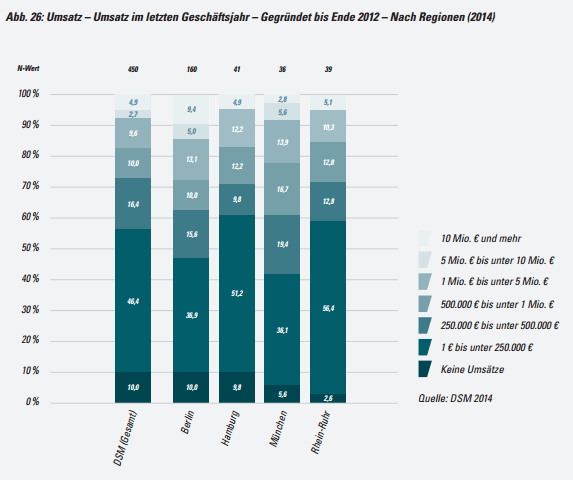

Richtig ist tatsächlich, dass die meisten Start-ups mit einem Jahresumsatz von über 250 Tsd. Euro (58,4%) in München ansässig sind. Auf dem zweiten Platz folgt Berlin (53,1%), deutlich vor Hamburg (39,1%). Auch existieren in Berlin (10%) und Hamburg (9,8%) im Vergleich zu München (5,6%) fast doppelt so viele Startups, die gar keinen Umsatz machen. Aber ist es wirklich erstrebenswert, schnell profitabel zu sein? Diese Diskussion, die nicht in schwarz und weiß geführt werden kann, würde hier den Rahmen sprengen.

„Wer in Hamburg gründet, ist zum Erfolg verdammt. In nur wenigen deutschen Städten zeigt sich so schnell, ob eine Geschäftsidee trägt. Es mag ein Grund sein, warum in Hamburg wenig visionäre und viele zweckmäßige Firmen entstehen. Mit klarem Geschäftsmodell, nach dem Motto: Lieber profitabel und sicher, anstatt den großen Wurf zu wagen.“ Diese Aussage ist für mich mit dem DSM 2014 widerlegt. Zwar sind in Hamburg (51,2%) deutlich mehr Startups in der Umsatzregion zwischen 1 und 250 Tsd. Euro. Jedoch bezweifele ich, dass man mit diesem Umsatz als Startup profitabel arbeiten kann. Den ersten Platz in der Kategorie von 0 auf 250 Tsd. Euro Jahresumsatz belegt übrigens die Rhein-Ruhr-Region, wo 59% in dieser Umsatzspanne operieren. Nur 2,6% davon machen dort noch gar keine Umsätze. Die Tatsache, dass die Gründer in NRW (monatlich 3.296 Euro) und Hamburg (3.119 Euro) die höchsten durchschnittlichen Bruttogehälter beziehen, könnte ein Grund für den starken Drang zum Umsatz sein. Damit liegen sie deutlich vor München (2.818 Euro) und Berlin (2.637 Euro). Dass der Anteil Venture Capital finanzierter Startups in Hamburg nicht nur wesentlich kleiner ist als in Berlin und München sondern zudem auch deutlich unter dem Bundesdurchschnitt liegt, könnte zu diesem Streben nach schneller Profitabilität beitragen. Ob das Fluch oder Segen ist, können wir bei anderer Gelegenheit diskutieren.

Bleibt noch die Feststellung, dass die höchsten Umsatzberge in München stehen. Das tun sie definitiv nicht. 9,4% der Startups in Berlin, und damit doppelt so viele wie in Hamburg (4,9%) und mehr als dreimal so viele wie in München (2,8%) erwirtschaften einen Jahresumsatz von mehr als 10 Mio. EUR.

Aussagen wie „Berlin ist für Start-ups, Hamburg für Grown-ups“ oder „in München entstehen Unternehmen, in Berlin Start-up-Projekte” können wir damit hoffentlich zu den Akten legen.

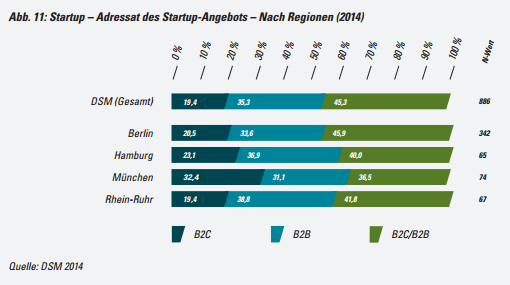

Gucken wir auf eine andere Kuh, die durchs Dorf getrieben wird, den Adressaten des Startup-Angebots und die Innovationskraft. Hier ist das vorgebrachte Argument, aus Berlin kämen nur B2C Copycats. „Nur kennt sie keiner, weil man ihre Produkte als Normalbürger nicht kaufen oder benutzen kann, weil sie brave, etwas langweilige Zulieferer für Verlage oder Händler sind.“ sagen die Hamburger über sich und die Münchener betonen zudem ihren technologischen Anspruch. „Durch die Nähe zur IT-Industrie ist München der optimale Standort für Start-ups, die technologisch geprägt sind.“

Der Deutsche Startup Monitor kennt hier drei Arten von Startups: solche die das Geschäftskundensegment (B2B) adressieren, solche die sich ausschließlich an Endkunden (B2C) richten und letztere, die sowohl Business- als auch Endkunden mit ihren Produkten und Dienstleistungen bedienen. Spitzenreiter ist mit 32,4% München. In welcher Kategorie? Richtig: B2C

Die wenigsten Startups mit reinen B2C Geschäftsmodellen (20,5%) haben in diesem dreier Vergleich ihren Sitz in Berlin. Hamburg ist tatsächlich der Standort, mit dem größten Anteil B2B Startups (36,9%). Die meisten Startups in Deutschland mit B2B/B2C Mischangeboten (45,9%) kommen aus Berlin.

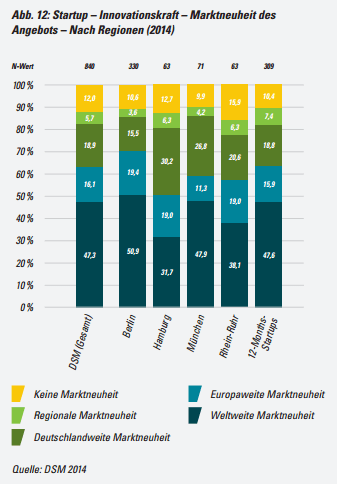

Und wie steht es um die Innovationskraft? Der Deutsche Startup Monitor unterscheidet zwischen Technik- und Geschäftsmodellinnovationen und fragt die Gründer außerdem danach, ob ihr Produkt oder ihre Dienstleistung eine Marktneuheit ist. Da für den Vergleich Geschäftsmodell vs. Technologie aktuell keine regionale Auswertung vorliegt, bleibt ein Blick auf die Marktneuheiten. Weltweite Markneuheiten kommen in erster Linie aus Berlin (50,9%) und München (47,9%) sagen die Gründer, deutlich seltener aus Hamburg (31,7%). Der Anteil der Startups, die angeben keine weltweite Marktneuheit anzubieten, ist entsprechend in Hamburg mit 68,2% besonders groß. Ich hoffe, die nächste Pressemitteilung kommt jetzt nicht aus Berlin mit der Aussage „in Berlin bringt jedes zweite Startup eine echte Marktneuheit hervor, während fast 70% der Hamburger Startups nur Kopien sind.“ Auch wenn ich diese Aussage nicht widerlegen könnte will ich kein zusätzliches Öl ins Feuer gießen. Vielmehr weise ich vorsorglich darauf hin, dass ich nicht zu jenen gehöre, die vermeintliche Copycats verteufeln.

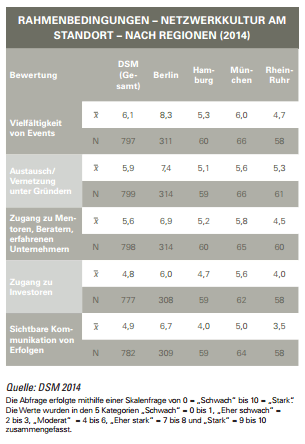

Die Brandbriefe aus München und Hamburg und auch der DSM 2014 würden das Potential für weitere Vergleiche bieten. Ich beschränke mich auf diese Analysen, lade jeden Interessierten ein einmal selbst in den DSM 14 zu gucken und schließe eine Fortsetzung nicht aus. Abschließen möchte ich mit einigen Zahlen aus der Studie, die keine Interpretation zulassen. Die Selbsteinschätzung und –Bewertung des eigenen Standorts durch die Gründer. „Laut Porter entwickelt sich ein Großteil der globalen Innovationskraft vor allem in denjenigen Regionen, die eine kritische Masse an vernetzten Unternehmen, wissenschaftlichen Institutionen und Kompetenzzentren bestimmter Branchen erreicht haben“ schreiben die Autoren des Startup Monitors und haben deswegen die Netzwerkkultur in den Fokus genommen. Egal ob es um die Vielfältigkeit von Events, den Austausch unter Gründern oder den Zugang zu Mentoren und Beratern geht, Berlin liegt immer deutlich vor den anderen beiden Städten. Lediglich beim Zugang zu Investoren schätzen Münchener und Berliner Gründer ihre Möglichkeiten vor Ort ähnlich ein. Während die Münchener den Zugang zu Business Angels leichter einschätzen, sind es in Berlin Venture-Capital und Fördermittel, die aus Sicht der Gründer einen Tick leichter zu erhalten sind.

Wenn ich mir den deutschen Startup-Monitor angucke, sehe ich ein enormes Potential der Startups aus Deutschland. Das gilt nicht nur für Berlin, Hamburg und München. Die Rhein-Ruhr Region habe ich kurz angerissen und nachdem die zweitmeisten Antworten beim diesjährigen DSM aus Baden-Württemberg kamen, müssen wir uns auch das Ländle näher angucken. Möglicherweise liegt dort der wahre Herausforderer für Berlin. Bei den Herausforderungen, daran besteht für mich kein Zweifel, sitzen alle deutschen Startups im gleichen Boot. Jede der drei Städte hat Stärken und Schwächen und dass in diesen Städten im bundesweiten Vergleich besonders viele Mehrfachgründer arbeiten, zeigt, dass sich Gründer den Standort für ihr Unternehmen mittlerweile bewusst aussuchen.

In einem Punkt sind sich schon heute alle einig: Berliner Startups sind Spitze in der öffentlichkeitswirksamen Kommunikation von Erfolgen.

Passend zum Thema: „Deutscher Startup Monitor – 11 wichtige Fakten über deutsche Start-ups und Gründer„.

Zur Person

Florian Nöll ist seit seiner Schulzeit mehrere Unternehmen in den Bereichen Internet, Software und HR gegründet. Als Vorstand im Bundesverband Deutsche Startups (BVDS), der sich im September 2012 aus der Mitte der Start-ups heraus gegründet hat, engagiert er sich für einen Dialog zwischen Gründern und der Politik.