Gastbeitrag von Andrea Lackner

Steuererklärung: Die größten Kostenfaktoren für Start-ups

Einkommensteuer, Gewerbesteuer, Solidaritätszuschlag: Die Zahlungen, die Startups bei ihrer Steuererklärung begleichen müssen, können beträchtlich sein. Um Zahlungsengpässe zu vermeiden, sollten Startups daher unbedingt Rücklagen schaffen.

Wer als Unternehmer zum ersten Mal seine Steuererklärung einreicht, kann sich online schnell weiterhelfen, zum Beispiel in Form eines Guide zur Steuererklärung. Aber: Mit welchen Zahlungen müssen Startups eigentlich rechnen? Wer sich um dieses Thema bisher gedrückt hat, dem droht möglicherweise ein böses Erwachen: Denn Einkommensteuer, Gewerbesteuer und Umsatzsteuer können schnell mehrere tausend Euro betragen. Dafür lohnt es sich, die anfallenden Zahlungen vorab zu kalkulieren und rechtzeitig Rücklagen zu schaffen.

Die größten Kostenfaktoren im Rahmen der Steuererklärung sind im Folgenden aufgelistet:

Zahlungen für Einzelunternehmen & Personengesellschaften

Viele Startups starten ihre Erfolgslaufbahn als Einzelunternehmen oder Personengesellschaft. Beide Unternehmensformen werden steuerlich ähnlich behandelt: Besteuert wird im Regelfall der Einzelunternehmer bzw. der Gesellschafter persönlich. Neben der Einkommensteuer und der Umsatzsteuer müssen gewerblich tätige Unternehmer auch Gewerbesteuer an die Kommune abführen.

1. Einkommensteuer

Einkommensteuer wird auf alle Einkünfte aus selbstständiger und nichtselbstständiger Arbeit erhoben. Ist ein Einzelunternehmer nur nebenberuflich selbstständig, dient als Bemessungsgrundlage sein gesamtes Einkommen: Gehalt/Lohn aus dem Angestelltenverhältnis sowie Einkünfte aus der selbstständigen Tätigkeit.

Die Höhe der Einkommensteuer richtet sich nach dem zu versteuernden Einkommen. Der Freibetrag liegt bei 8.600€, der Eingangssteuersatz bei 6%. Dieser Steuersatz steigt mit der Höhe des Einkommens: Je mehr Einnahmen ein Unternehmen verzeichnet, desto höher der Steuersatz. Der Spitzensteuersatz für normale Einkommen beträgt aktuell 42%.

Liegt das Einkommen über 13.600€ im Jahr, wird auf den Steuerbetrag zusätzlich noch ein variabler Solidaritätszuschlag – maximal 5,5% – einbehalten. Und im Fall der Fälle auch noch 8% oder 9% Kirchensteuer.

Berechnung:

Einkommensteuer = Zu versteuerndes Einkommen x Einkommensteuersatz

Beispiel:

Der gewerbetreibende Einzelunternehmer Max Mustermann verzeichnet im Jahr 2015 ein Einkommen von 25.000€. Laut Steuerrechner fallen für ihn nun 2.611€ Einkommensteuer an, zusätzlich 143,60€ Solidaritätszuschlag, also insgesamt 2.754,60€. Kirchensteuer bezahlt er als Konfessionsloser keine.

2. Gewerbesteuer

Einzelunternehmer und Personengesellschaften müssen neben der Einkommensteuer auch Gewerbesteuer zahlen, sofern sie einer gewerblichen Tätigkeit nachgehen. Dabei wird aber ein Freibetrag von 24.500€ gewährt. Liegt der Gewerbeertrag unter diesem Schwellenwert, muss keine Gewerbesteuer gezahlt werden.

Für diejenigen, die doch in den sauren Apfel beißen müssen, gibt es aber einen Lichtblick: Denn die Gewerbesteuer kann auf die Einkommensteuer angerechnet werden, sodass insgesamt meist keine viel höhere Belastung zu erwarten ist.

Bemessungsgrundlage für die Gewerbesteuer ist der Gewerbeertrag, der im Regelfall dem Gewinn entspricht. Dieser wird mit der Steuermesszahl von 3,5% multipliziert. Die darüber ermittelte Steuermesszahl wird nun noch mit dem individuellen Hebesatz der Gemeinde multipliziert.

Berechnung:

Gewerbesteuer = Gewerbeertrag x Steuermesszahl (3,5%) x Hebesatz

Beispiel:

Max Mustermann verzeichnet im Jahr 2015 nach Abzug aller Ausgaben von seinen Einnahmen noch 25.000€ Gewinn. In seinem Fall entspricht der Gewinn auch dem Gewerbeertrag. Damit liegt er über dem Freibetrag von 24.500€ und muss für die verbleibenden 500€ Gewerbesteuer zahlen. Der Hebesatz seiner Gemeinde Eitting beträgt 350%.

Gewerbesteuer = 500€ x 3,5% x 350% = 61,25€

Die Höhe seiner Gewerbesteuer beträgt 61,25€. In der Steuererklärung kann er seine errechnete Gewerbesteuer komplett auf die Einkommensteuer von 2.754,60€ anrechnen. Demnach schuldet er dem Finanzamt noch insgesamt 2.693,35€.

3. Umsatzsteuer

Umsatzsteuer führen viele Unternehmen bereits im Verlauf des Geschäftsjahres in Form der Umsatzsteuervoranmeldung ab. Im Rahmen dieser Umsatzsteuervoranmeldung werden unterjährig bereits Teilzahlungen zur Umsatzsteuer geleistet, die dann im Rahmen der Steuererklärung auf den noch zu zahlenden Restbetrag angerechnet werden können.

Für Personengesellschaften gilt hier eine Besonderheit: Denn nicht die einzelnen Gesellschafter werden mit der Umsatzsteuer belastet, sondern die Gesellschaft als selbstständiges Rechtssubjekt besteuert.

Wie überall, gibt es auch für die Umsatzsteuer einen Freibetrag. Liegt der Umsatz unter 17.500€ im Jahr, muss ein Unternehmen keine Umsatzsteuer zahlen, sofern es die Kleinunternehmerregelung in Anspruch nimmt. Je nach Produkt / Dienstleistung beträgt der Umsatzsteuersatz in Deutschland 7% oder 19%.

Beispiel:

Umsatzsteuer = Umsatz x Umsatzsteuersatz (7% / 19%)

Beispiel:

Der Nettoumsatz von Max Mustermann im Jahr 2015 beträgt 35.000€. Davon entfallen 30.000€ auf den Regelsteuersatz von 19% und nur 5.000€ auf den ermäßigten Steuersatz von 7%.

Umsatzsteuer = 30.000€ x 19% + 5.000€ x 7% = 5.700€ + 350€ = 6.050€

Insgesamt die für das Jahr 2015 errechnete Umsatzsteuer 6.050€. Da er seine bereits geleisteten Vorauszahlungen im Rahmen der Umsatzsteuer-Voranmeldung in Höhe von 6.050€ von dieser Steuerschuld abziehen kann, entstehen ihm keine weiteren Kosten.

Zahlungen für Kapitalgesellschaften

Wächst ein Startup, ist der Wechsel von einer Personengesellschaft zu einer Kapitalgesellschaft möglicherweise sinnvoll. Im Gegensatz zu Einzelunternehmen und Personengesellschaften wird bei Kapitalgesellschaften nicht der einzelne Gesellschafter, sondern das Unternehmen als selbstständige juristische Person besteuert. Statt der Einkommensteuer spricht man daher von einer Körperschaftssteuer. Neben Gewerbesteuer und Umsatzsteuer fällt zusätzlich auch noch die Kapitalertragsteuer bzw. Einkommensteuer auf ausgeschüttete Gewinne an.

1. Körperschaftssteuer

Die Körperschaftssteuer (= Einkommensteuer für Kapitalgesellschaften) wird einheitlich mit 15% des zu versteuernden Einkommens angesetzt – es handelt sich also nicht um eine Staffelung wie bei der Einkommensteuer, sondern um einen Einheitssteuersatz. Ein Freibetrag ist nicht vorgesehen.

Von den 15% Steuerbetrag werden noch pauschal 5,5% Solidaritätszuschlag einbehalten. Der Steueranteil beträgt also genau 15,825% des zu versteuernden Einkommens.

Berechnung: Körperschaftssteuer = Zu versteuerndes Einkommen x 15,825%

Beispiel: Die Max Mustermann GmbH verzeichnet im Jahr 2015 ein Einkommen von 45.000€. Die Körperschaftssteuer berechnet sich nun folgendermaßen:

Körperschaftssteuer = 45.000€ x 15,825 = 7.121,25€

Die Körperschaftssteuer beträgt 7.121,25€, davon 371,25€ Solidaritätszuschlag.

2. Gewerbesteuer

Als gewerbliche Unternehmen sind alle Kapitalgesellschaften zur Abführung einer Gewerbesteuer verpflichtet.

Leider kann die Gewerbesteuer bei Kapitalgesellschaften nicht auf die Einkommensteuer angerechnet werden. Kapitalgesellschaften müssen außerdem auch ohne einen Freibetrag auskommen. Die Berechnung erfolgt wiederum analog.

Berechnung: Gewerbesteuer = Gewerbeertrag x Steuermesszahl (3,5%) x Hebesatz

Beispiel:

Die Max Mustermann GmbH macht im Jahr 2015 45.000€ Gewinn (= Gewerbeertrag). Da bei Kapitalgesellschaften kein Freibetrag vorgesehen ist, muss die GmbH ihre 45.000€ Gewerbeertrag voll versteuern. Der Hebesatz der Stadt Aalen beträgt 360%.

Gewerbesteuer = 45.000€ x 3,5% x 360% = 5.670€

Die Gewerbesteuer für die Max Mustermann GmbH beträgt insgesamt 5.670€. Da dieser Betrag nicht mit der Einkommensteuer verrechnet werden kann, schuldet die Max Mustermann GmbH den vollen Betrag von 5.670€.

3. Kapitalertragsteuer

Kapitalgesellschaften müssen zusätzlich zu den bereits genannten Steuern noch eine Kapitalertragsteuer abführen. Diese Kapitalertragsteuer entfällt auf alle Dividenden / Ausschüttungen, die die Kapitalgesellschaft an ihre Gesellschafter ausschüttet.

Zur Berechnung der Kapitalertragsteuer werden die ausgeschütteten Kapitalerträge mit einheitlichen 25% versteuert, zuzüglich Solidaritätszuschlag von pauschal 5,5% und gegebenenfalls Kirchensteuer (8% bzw. 9). Der Steueranteil beträgt insgesamt demnach 26,375% (ohne Kirchensteuer) und 27, 8186% oder 27,9951% (mit Kirchensteuer)

Berechnung:

Kapitalertragsteuer = Kapitalerträge x 26,375% (ohne Kirchensteuer)

Beispiel:

Von den 45.000€ Gewinn schüttet die Max Mustermann GmbH 30.000€ Gewinn an die Gesellschafter aus, der Rest des Gewinns verbleibt im Unternehmen.

Kapitalerstragsteuer = 30.000€ x 26,375% = 7.912,50€

Die Max Mustermann GmbH muss Kapitalertragsteuer in Höhe von 7.912,50€ abführen, inklusive Solidaritätszuschlag und Kirchensteuer.

4. Umsatzsteuer

Selbstverständlich müssen auch Kapitalgesellschaften Umsatzsteuer bezahlen, sofern sie nicht die Kleinunternehmerregelung (Umsatz unter 17.500€ pro Jahr) in Anspruch nehmen können.

Die Berechnung erfolgt dabei wie bei Einzelunternehmen und Personengesellschaften:

Berechnung:

Umsatzsteuer = Umsatz x Umsatzsteuersatz (7% / 19%)

Beispiel:

Im Jahr 2015 verzeichnet die Max Mustermann GmbH 60.000€ Umsatz. Davon entfällt der komplette Betrag auf den Regelsteuersatz von 19%. Die Umsatzsteuer berechnet sich daher folgendermaßen:

Umsatzsteuer = 60.000€ x 19% = 11.400€

Von den 11.400€ Umsatzsteuer hat die Max Mustermann GmbH bereits 11.000€ in Form von Umsatzsteuer-Vorauszahlungen geleistet. Die verbleibende Umsatzsteuerschuld beträgt daher 400€.

Kosten bei verspäteter Abgabe der Steuererklärung

Bis zu fünf Jahre Zeit hat ein Unternehmer, seine Steuererklärung nachträglich einzureichen. Grundsätzlich können Unternehmer im Jahr 2017 die Steuererklärung also noch rückwirkend bis zum Jahr 2012 nachreichen. Gerade für Gründer und Startups können dabei aber unerwartet hohe Kosten in Form von Steuernachzahlungen und Vorauszahlungen anfallen.

Anhand eines Beispiels lassen sich diese Kosten am Anschaulichsten darstellen.

Beispiel:

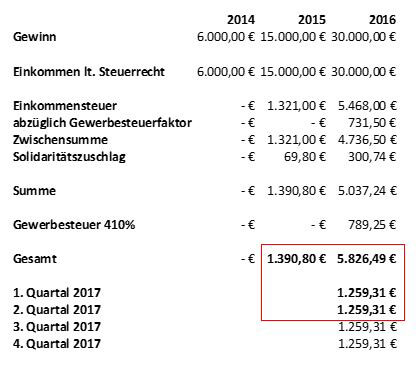

Der gewerbliche Einzelunternehmer Heinz Hausmann nimmt im Jahr 2014 seine Geschäftstätigkeit auf. Die Steuererklärung für 2014, 2015 und 2016 hat er leider verabsäumt, deshalb muss der Unternehmer zum 31.5.2017 sowohl die aktuelle Steuererklärung für 2016, als auch für 2014 und 2015 einreichen. Die daraus resultierenden Kosten sind in der folgenden Grafik angeführt.

Kosten für die Steuererklärung 2014: 0 Euro

Im Jahr 2014 betrug der Gewinn lediglich 6.000€ – weder Einkommensteuer noch Gewerbesteuer fallen aufgrund der jeweiligen Freibeträge an. Zum 31.5.2017 wird daher keine Steuerzahlung fällig.

Kosten für die Steuererklärung 2015: 1.390,80 Euro

Im Jahr 2015 stieg der Gewinn des Unternehmens auf 15.000€ an – da der Gewinn den Freibetrag von 8.600€ übersteigt, wird nun Einkommensteuer in Höhe von 1.321€ fällig. Außerdem kommt durch Überschreitung der Grenze von 13.700€ auch noch ein Solidaritätszuschlag von 69,80€ hinzu. Da die Steuererklärung am 31.5.2015 unterblieb, müssen diese Beträge von insgesamt 1.390,80€ zum 31.5.2017 nachgezahlt werden.

Kosten für die Steuererklärung 2016: 5.826,49 Euro

Im Jahr 2016 erzielte das Unternehmen eine weitere Gewinnsteigerung. Bei einem Gewinn von 30.000€ wird nun neben der Einkommensteuer von 5.480€ auch noch Gewerbesteuer von 789,25€ fällig. Diese kann jedoch in Höhe von 731,50€ von der Einkommensteuer abgezogen werden. Der Solidaritätszuschlag beträgt 300,74€. Insgesamt müssen für 2016 am 31.5.2017 also 5.826,49€ nachgezahlt werden.

Gesamtschulden zum 31.5.2017: 9.735,91 Euro

Allein die Steuerlast aus den Jahren 2014 bis 2016 beträgt also insgesamt 7.217,29€. Gleichzeitig fällt aber auch noch die ebenfalls anfallende Einkommensteuervorauszahlung aus den beiden ersten Quartalen 2017 an, insgesamt 2.518,62€.

Der Unternehmer Heinz Hausmann hat zum 31.5.2017 durch seine verspätete Steuererklärung also voraussichtlich Schulden in Höhe von 9.735,91€ angehäuft – Kosten, die er in diesem Ausmaß nicht einkalkuliert hat.

Gerade für Gründer und Startups kann eine solche Steuernachzahlung existenzbedrohend sein. Um solche Schuldenberge zu vermeiden, sollte die Steuererklärung daher jedes Jahr pünktlich abgegeben werden und für die einzelnen Posten Rücklagen geschaffen werden.

Über die Autorin

Andrea Lackner ist Buchhaltungsexpertin beim Rechnungsprogramm Debitoor. Unter dem Motto “Keep it simple” fokussiert Debitoor speziell auf die Anforderungen von Gründern und Kleinunternehmern an ein Buchhaltungsprogramm: Eine einfache, intuitive und automatisierte Handhabung, die die Erstellung von Angeboten, Ausgaben und Rechnungen mit wenigen Klicks ermöglicht.

Kennen Sie schon unseren #StartupTicker? Der #StartupTicker berichtet tagtäglich blitzschnell über die deutsche Start-up-Szene. Schneller geht nicht!

Foto: tax from Shutterstock

Aktuelle Stellenangebote

Alle

HERO Software GmbH

Head of Engineering (w/m/d)

EWE TEL GmbH

Online Marketing Manager (w/d/m)

Orion Engineered Carbons GmbH

SAP Security und GRC Analyst in der chemischen Industrie (m/w/d)

Capgemini Invent

Senior Consultant / (Senior) Manager Strategy Software Defined Vehicle - Automotive (m/w/d)

SORTIMO International GmbH

Digital Marketing Manager (m/w/d)

Verkehrsverbund Rhein-Ruhr AöR

Projektmanagerin / Projektmanager Online Marketing / Digital Marketing Managerin / Manager (m/w/d)

IKK classic

Informatiker / IT Business Analyst Bereich Digitalisierung (m/w/d)