Geldtransfer

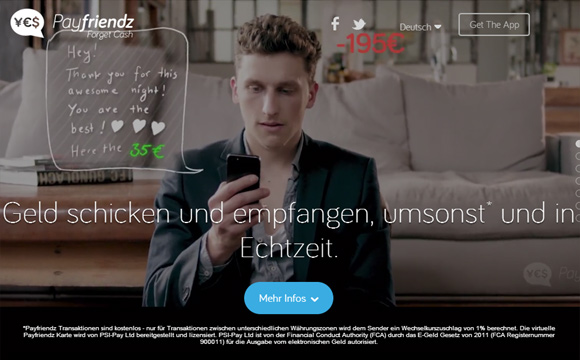

Mit Payfriendz Geld kostenlos per App überweisen

Diese Situation kennt jeder: Beim Besuch im Restaurant hat mal wieder einer der Freunde kein Bargeld dabei. Unter Freunden kein Problem: Einer aus der Runde legt das Geld aus, fertig. Den Betrag will der Freund dann in den nächsten Tagen überweisen – man sieht sich ja nicht jeden Tag. Dann vergisst er es aber und das kleine Drama nimmt seinen Lauf. Das Berliner Start-up Payfriendz setzt genau da an: Über die App des Unternehmens kann jeder in Millisekunden Geld an jemand anderen weiterreichen.

„Mit Payfriendz versuchen wir zu allererst Vorteile und Mehrwerte für unsere Kunden zu schaffen, die sie mit Bargeld oder den zur Verfügung stehenden Diensten wie Girokonto nicht haben. Einfaches Versenden und Anfragen von Geld, unabhängig von der Höhe des Betrags, vom Aufenthaltsort oder der Währung der Freunde“, erklärt Mitgründer Andreas Rührig, ehemals Kikin, Wazap), das Konzept von Payfriendz. Als Anwendungsbeispiele nennt der Berliner das „Teilen von Restaurantrechnungen ohne mühsame Auseinandersetzung mit dem Kellner“, die Möglichkeit, „Geld schnell und einfach ins Ausland zu verschicken“ und die „Organisierung von Geburtstagsgeschenken“.

Und so funktioniert Payfriendz: Man muss nur die App öffnen, den gewünschten Kontakt auswählen, den Geldbetrag festlegen, eine persönliche Nachricht hinzufügen und schon kann man das Geld überweisen. Eine SMS zu versenden oder eine WhatsApp-Nachricht ist auch nicht schwieriger. Bankdaten müssen die jeweiligen Nutzer dabei nicht austauschen. Der jeweilige Betrag wird dann „in Echtzeit zwischen den Payfriendz-Accounts transferiert“. Das Umwandeln in andere Währungen wie Pfund und Dollar sind dabei auch kein Problem. Japanische Yen und BitCoin sollen bald folgen.

Nur bei Transfers in eine andere Währung , zwackt sich Payfriendz dann eine kleine Provision ab. Das Senden und Empfangen von „normalen“ Beträgen ist komplett kostenlos. Spannend wird Payfriendz zusätzlich durch die Möglichkeit, dass man das hinterlegte Geld über eine zunächst virtuelle Payfriendz-MasterCard ausgeben kann. Auch bei der Nutzung dieser Nutzung dieser MasterCard verdient Payfriendz Geld. Mit Mastercard und Co. kennt sich Payfriendz-Mitsteiter Volker Breuer aus, er führt auch den Prepaid-Kreditkartendienst Payango.

Bisher finanzieren einige Business Angel und zwei Family Offices Payfriendz. Eine institutionelle Finanzierungsrunde ist für Ende dieses bzw. Anfang des kommenden Jahres geplant. In einem Jahr wollen Rührig und Co. dann in vier Ländern unterwegs sein und fünf Währungen unterstützen. Das große Ziel sind dabei eine Million Nutzer. Eine große Ausgabe, zumal sich auch Andere am simplen Verschicken von Geld versuchen – etwa cringle, ebenfalls aus Berlin. Das Geld wird dabei aber „direkt zwischen den Girokonten der Nutzer transferiert“. Der Payfriendz-Ansatz scheint da verlockender. International wäre Venmo als Mitbewerber zu nennen.