6 Crowdinvesting-Plattformen im Vergleich

6 Crowdinvesting-Plattformen im Vergleich – Gastbeitrag von Steffen Doberstein (siehe links), Unternehmensberater für KMU und Gründer mit dem Schwerpunkt Finanzierung, auch ohne Beteiligung von Banken, wie Crowdfunding.

Das Jahr 2012 wird wohl als das Jahr des beginnenden Crowdinvestings in Deutschland eingehen. Auch wenn die Plattformen Innovestment (www.innovestment.de) und Seedmatch (www.seedmatch.de) bereits 2011 begonnen hat, begann es den Turbo erst im vergangenen Jahr einzulegen. Vor allem aber starten 2012 weitere Crowdinvesting-Plattformen bzw. sind schon gestartet. Da ist es gut zu wissen, wo die Unterschiede und Gemeinsamkeiten liegen – sowohl für die kapitalsuchenden Unternehmen als auch für die Investoren.

Hier sollen die schon genannten Plattformen Innovestment und Seedmatch, Companisto (www.companisto.de), welches sein eigenes Crowdinvesting vor kurzem erfolgreich abgeschlossen hat, die ebenfalls kürzlich gestarteten Portale Welcome Investment (www.wlcm.in) und Deutsche Mikroinvest (www.deutsche-mikroinvest.de) und die Anfang 2013 live gehende Plattform Bergfürst (www.bergfuerst.com) verglichen werden. Jedes dieser Plattformen hat eine bestimmte Umsetzungsphilosophie, die es zum Unikat macht.

So versteht sich Welcome Investment als einzige Plattform nicht als reine Crowdfundingplattform, auf der jedes Funding ein für sich abgeschlossenes Projekt ist, sondern als dauerhafte Vermittlungsplattform, die auch ohne ein Fundingprojekt genutzt werden kann. Die Unternehmen und Investoren melden sich an und können angeben was sie suchen bzw. bieten. Als einzige Plattform lässt Welcome Investment zu, dass man sich sowohl rein monetär als auch mit Leistungen am Aufbau des Startups beteiligen kann. Diese Möglichkeit muss nicht auf einen festen Zeitraum festgelegt sein. Letztlich stellt Welcome Investment nur die Plattform. Die Unternehmen und Investoren sind völlig frei in ihren Entscheidungen und das schließt auch die Art der Beteiligung, die Mindesthöhe einer Einlage, das Vertragswerk und anderes ein. Die Unternehmen sind hier und ebenso bei der Deutschen Mikroinvest völlig frei in der Veröffentlichung von ihren Gesuchen. Bei den anderen Plattformen findet stets eine Auswahl durch die Plattformbetreiber statt. Hohe Flexibilität erfordert aber auch höhere Kompetenz seitens der Beteiligten, was nicht jedermanns Sache ist.

Der Beteiligungsvertrag ist bei den anderen Plattformen standardisiert. Bei Innovestment und Companisto werden stille Beteiligungen vermittelt. Seedmatch hat jetzt gerade von stillen Beteiligungen auf partiarische Darlehen umgestellt. Das sind Darlehen mit gewinnabhängiger Verzinsung. Das Kapital kann man in beiden Fällen wirtschaftlich als Mezzanine-Kapital zwischen Eigen- und Fremdkapital ansiedeln, ist nach einer vertraglich vereinbarten Zeit kündbar. Bei Bergfürst jedoch wird echtes Eigenkapital angeboten. Hier werden die Investoren Aktionäre, was natürlich voraussetzt, dass das Unternehmen eine Aktiengesellschaft ist. Viele Menschen denken, dass Aktien an der Börse gehandelt werden müssen. Doch das ist ein Irrglaube. Ein Gründer kann 100% seines Unternehmens in Form von Aktien besitzen und bestimmt selbst, ob er einen Handel an der Börse beantragt. Die Aktie hat diverse Vorteile für Unternehmen und Investoren. Das Unternehmen muss das investierte Geld nicht zu einem mehr oder weniger vorbestimmten Zeitpunkt zurückzahlen, es verbleibt dauerhaft im Unternehmen. Den Investoren wiederum bietet Bergfürst auf seiner Plattform die Möglichkeit Aktien zu handeln und so die Beteiligung ohne Kündigungsfrist und Mindestlaufzeit jederzeit verkaufen zu können oder auch Aktien nachzukaufen – vorausgesetzt es findet sich ein Käufer bzw. Verkäufer.

Das Unternehmen ist vom Aktienhandel nicht betroffen. Bei stillen Beteiligungen besteht dagegen der Rückzahlungsanspruch gegen das Unternehmen, was die weitere Geschäftsentwicklung zwangsläufig beeinflusst, da Liquidität aus dem Unternehmen abfließt. Aus diesem Grund ist in den stillen Beteiligungsverträgen typischerweise auch eine Möglichkeit zur zeitlichen Streckung der Auszahlung vorgesehen. Problematisch kann das vor allem bei einer so kurzen Mindesthaltedauer von 3 Jahren werden, wie es bei Innovestment der Fall ist. Die aktuellen Projekte bei der Deutschen Mikroinvest erhalten interessanterweise Genusskapital. Die Problemlage ist aber die Gleiche. Es handelt sich ebenfalls um Mezzaninkapital, nur ohne Informationsrechte wie sie stille Beteiligungsgeber haben.

Es sei ergänzend darauf hingewiesen, dass sich private Investoren (die „Crowd“) auch in anderer Form engagieren können. Sie können Leistungen als Rückzahlung erhalten (Crowdsourcing, z.B. inkubato.com) oder das Geld als fest verzinsten Kredit (Fremdkapital) vergeben (Crowdlending, z.B. smava oder die bald auch live gehende Plattform für Gründerkredite Finmar).

Doch es gibt noch mehr Unterschiede. Bislang liegt der höchste Fundingbetrag bei 100.000 Euro, weil bei mehr als 20 Investoren darüber die Prospektpflicht beginnt, was schon ein nennenswerter finanzieller und zeitlicher Mehraufwand bedeutet. Bei der Deutschen Mikroinvest sind auch höhere Beträge möglich. Wie gesagt, dann muss ein Emissionsprospekt veröffentlicht werden. Bergfürst peilt als Zielgruppe nicht die Gründer an, sondern eher Unternehmen, die eine Folgefinanzierung für die Markterschließung und Marktdurchdringung suchen. Als Fundinguntergrenze gilt daher etwa 2 Mio. Euro. Nach oben gibt es bei Bergfürst keine Grenze. Seedmatch nutzt die von der BaFin bescheinigte Form eines partiarischen Nachrangdarlehens und hat die Grenze ohne Prospektpflicht jetzt auf 250.000 Euro in der ersten Finanzierungsrunde und bei Anschlussfinanzierungen auf 1 Mio. Euro angehoben. Grundsätzlich gilt, wird ein bestimmter minimaler Fundingbetrag nicht zugesagt, kommt keine Beteiligung zustande (Ausnahmemöglichkeit bei Welcome Investment).

Den ungewöhnlichsten Weg der Preisfeststellung geht unzweifelhaft Innovestment, welches das Auktionsprinzip auf das Crowdinvesting übertragen hat. Während die anderen Plattformen (außer die Deutschen Mikroinvest) einen Unternehmenswert vorgeben, den der Investor schlucken muss wenn er sich am startup beteiligen möchte, wird bei Innovestment ein Mindestwert festgelegt. Je mehr Investoren bereit sind einen höheren Preis zu zahlen, umso höher wird er sein. Alle Investoren zahlen am Ende den gleichen Preis – den niedrigsten zum Zug gekommenen Preisgebot. Unzweifelhaft eine interessante Alternative für die Unternehmen.

Die Ausgestaltung der Verträge ist auch recht unterschiedlich. Die Gründer von Companisto sind Rechtsanwälte, was man am Vertragswerk auch merkt. Es wird versucht möglichst jede Eventualität zu regeln. Nicht jeder wird den Vertrag in seiner Komplexität voll verstehen können. Die Alternative sind schlankere Verträge, die aber eben auch vieles ungeregelt lassen, was nicht unbedingt im Interesse der Beteiligten sein muss. Die Komplexität kommt jedoch auch durch eine spezielle Konstruktion im Hintergrund zustande. Nur bei Companisto beteiligt sich der Investor nicht direkt an dem Startup. Companisto schaltet eine eigene Beteiligungsgesellschaft zwischen. Der Investor beteiligt sich still an dieser Beteiligungsgesellschaft. Die Beteiligungsgesellschaft wiederum beteiligt sich still an dem Startup. Die Berechnung der Gewinn- und Veräußerungsanteile erfolgt jedoch genau so als ob der Investor direkt beteiligt wäre. Zweck der Konstruktion ist nur einen einzigen Investor im Startup zu haben, der der zentrale Ansprechpartner nicht nur für das Startup, sondern auch für zukünftige Großinvestoren ist. Venture Capital-Gesellschaften tun sich nämlich mit dem Crowdfunding noch schwer. Niemand weiß, wie die Masse der Kleininvestoren mit Ablauf der Mindestlaufzeit reagieren wird. Zieht sie das Geld mehrheitlich ab oder nicht? Bekommt man einige Kleininvestoren eventuell erst in einigen Jahren aus dem Unternehmen? An dieser Stelle setzt Companisto an und möchte den VC-Gesellschaften den Einstieg erleichtern. Ob das gelingen wird bleibt abzuwarten. Generell werden sich VC-Gesellschaften aber zukünftig einen Weg überlegen müssen, wie sie mit interessanten crowdfinanzierten Unternehmen umgehen. Erste VC-Beteiligungen in crowdfinanzierten Unternehmen gibt es z.B. bei Seedmatch schon. Mit Fundingsummen über 100.000 Euro bei Seedmatch sind für Startups nun auch mehrere Finanzierungsrunden per Crowdfunding möglich und eine VC-Finanzierung nicht mehr unbedingt notwendig.¬ Bisher konnten die Crowdinvestoren nur in frühen Phasen investieren und tragen dabei ein hohes Risiko. Die Anschlussfinanzierungen in späteren Phasen, wenn die Startups bereits eine erfolgreiche Entwicklung vorweisen konnten, sind nun nicht mehr nur VC-Gesellschaften vorbehalten.

Die indirekte Beteiligung über Companisto hat jedoch noch andere Auswirkungen. Companisto behält sich im Vertrag die Kontrolle über den Informationsfluss vor und welche Exit-Angebote an die Crowd weiter gegeben werden. Das muss man wissen, ob man das möchte – als Investor und als Unternehmen. Aus Investorensicht hat Companisto einen entscheidenden Vorteil. Der Auszahlungsbetrag wird auf Grundlage des Unternehmenswertes nach dem Wirtschaftsprüferstandard IDWS1 berechnet. Der Investor nimmt so an der Steigerung des Unternehmenswertes teil. Auch bei den über Innovestment finanzierten Unternehmen wird ein Unternehmenswert berechnet, allerdings bleibt offen, mit welcher Methode die Unternehmen dies tun werden und dies geschieht nur bei Kündigung durch das Unternehmen. Bei Seedmatch wird über die Heranziehung des Vorjahrsergebnisses ein eher indirekter deutlich vereinfachter Weg gegangen, lässt sich doch der Auszahlungsbetrag sofort berechnen, sobald der Jahresabschluss erstellt wurde. Nur bei den Genussscheinen der Projekte auf der Deutschen Mikroinvest spielt der Unternehmenswert keine Rolle. Dafür wird eine relativ feste Verzinsung versprochen, vorausgesetzt es wurde ausreichend Gewinn erwirtschaftet. Bei Bergfürst partizipiert man über den Aktienpreis zwar auch an der Unternehmenswertsteigerung, allerdings ist der tatsächlich über den außerbörslichen Handel erzielbare Preis wie auch an der regulären Börse von vielen anderen Faktoren abhängig. Das Risiko im Notfall einen nicht adäquaten Preis zu erzielen bzw. nur Teile der Beteiligung abstoßen zu können ist nur bei Bergfürst vorhanden. Außerdem braucht es wie an der richtigen Börse auch starke Nerven, wenn der Preis zwischendurch mal sinkt und das wird immer mal passieren.

Die hier genannten Regelungen, das Image der Plattform und andere Punkte, wie die Mindestbeteiligungssumme bestimmen natürlich auch über die Struktur der Investoren mit. Auch das ist ein Punkt den ein Unternehmen bei der Wahl der Plattform für sein Crowdfunding beachten sollte. In meinen Augen ganz wichtig: Wie läuft die Kommunikation zwischen den Beteiligungsgebern und dem finanzierten Unternehmen nicht nur während der Fundingphase, sondern auch danach ab? Hier haben sicher derzeit Innovestment und Seedmatch die Nase vorn. Dort gibt einen geschlossenen Investor-Relations-Bereich, weitere Services stehen kurz vor dem Rollout. Bei Welcome Investment kann man anderen registrierten Benutzern „folgen“ und so deren Nachrichten erhalten.

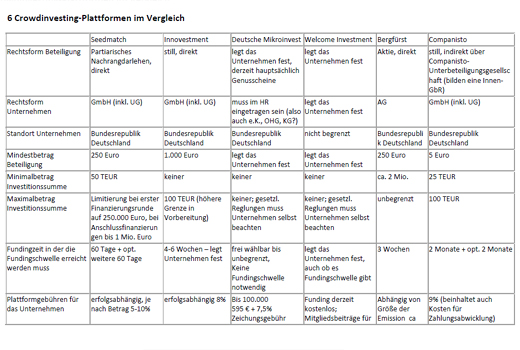

Fazit: Konkurrenz belebt das Geschäft. So nach und nach werden diverse Lücken in den Finanzierungsmöglichkeiten für Unternehmen geschlossen. Die damit einhergehende größere Auswahl erfordert einen höheren Rechercheaufwand für die Unternehmen oder die Hinzuziehung von Experten. In der folgenden Vergleichstabelle werden die sechs hier betrachteten Crowdinvestingplattformen noch einmal verglichen. Die Tabelle erhebt selbstverständlich keinen Anspruch auf Vollständigkeit. Ebenso werden sich die Bedingungen im Zeitablauf ändern, die Angaben sind daher als Momentaufnahme zu sehen. Die Korrektheit der Angaben kann trotz aller Sorgfalt und der Einbeziehung der Plattformbetreiber in die Erstellung des Artikels nicht garantiert werden.

6 Crowdinvesting-Plattformen im Vergleich – jetzt als PDF herunterladen

Zur Person

Dipl.-Betriebswirt und Bankkaufmann Steffen Doberstein ist Unternehmensberater für KMU und Gründer mit dem Schwerpunkt Finanzierung, auch ohne Beteiligung von Banken, wie Crowdfunding. Er arbeitete u.a. in der Bürgschaftsbank Berlin-Brandenburg respektive der Mittelständischen Beteiligungsgesellschaft Berlin-Brandenburg. Als Unternehmensberater war er bislang insgesamt sieben Jahre tätig und wurde in dieser Zeit mit den unterschiedlichsten Aufgaben betraut. Schwerpunkte waren die kaufmännische Beratung von KMU und die SAP-Beratung von Banken. Ein weiteres Kompetenzthema ist Wissensmanagement in Unternehmen. Er ist seit acht Jahren Redaktionsleiter der Webseite www.community-of-knowledge.de und hat einen Arbeitskreis zu diesem Thema in Berlin mitbegründet und über viele Jahre organisiert. Steffen Doberstein führt diverse Seminare durch und ist für die IHK Berlin als Dozent und Prüfer tätig.