#Gastbeitrag

Der ewige Vergleich: Europa und das Silicon Valley

Noch immer herrschen unterschiedliche Denkweisen der Investor*innen im Silicon Valley und in Europa. Was braucht es daher, um diese Lücke erfolgreich zu schließen?

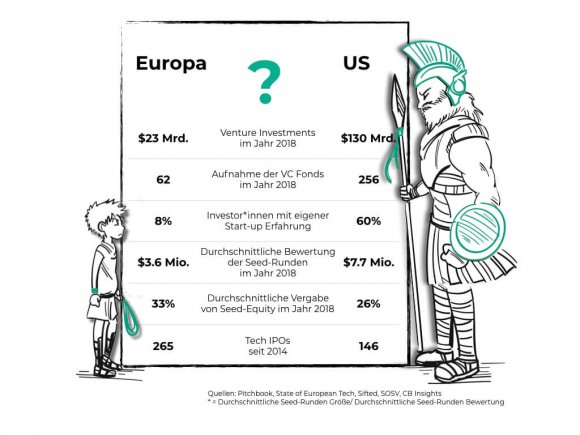

Auch wenn die ganz große Strahlkraft des Silicon Valleys langsam schwindet: Für die Mehrheit der Unternehmer*innen und Investoren*innen ist die Bay Area immer noch das Flaggschiff, auf das die Startup- und Investorenbranche auf der Suche nach Inspiration und Vorbildern blickt. So ist der Namenszusatz “Valley” selbst zu einem Phänomen geworden, das es bis in europäische Unternehmensnamen oder in die Popkultur geschafft hat. Sei es, indem das Wort lokalen Initiativen wie der Danube Valley in der Slowakei, Rheinland Valley oder Dragon Valley in Polen internationalen Flair verleiht, oder indem Fernsehsendungen wie die HBO-Serie “Silicon Valley” produziert wurden.

Doch ungeachtet dieser weltweiten Anziehungskraft des Silicon Valleys steht auch fest: Die Denkweise der Investor*innen in Europa und Kalifornien ist sehr unterschiedlich – hier kommt Roman Scharf von capital300 ins Spiel, der es sich zur Aufgabe gemacht hat, die Lücke mit seinem Netzwerk ins Silicon Valley und seiner Erfahrung als Unternehmer auf beiden Kontinenten zu schließen. Wie das Silicon Valley tickt, hat Roman Scharf während des Jahrzehnts, das er als Gründer und Investor dort verbrachte, hautnah miterlebt – und zudem viele positive Erfahrungen gesammelt. Als erster europäischer Entrepreneur ist es ihm gelungen, Kapital von dem erfolgreichen Venture Capital Fonds Sequoia Capital einzuwerben.

Diese Zeit hat ihm jedoch auch verdeutlicht, wie fundamental die Unterschiede zwischen den Startup-Ökosystemen in Europa und den USA immer noch sind – und wie sehr dies europäische Jungunternehmen daran hindert, im globalen Wettbewerb nachhaltigen Einfluss auszuüben. Hier gibt er einige Vorschläge, um den transatlantischen Brückenschlag weiter voranzutreiben.

Unterschiede verstehen, um besser zu investieren

Unterschied #1

Ein regelmäßig auftretender Unterschied zwischen Europa und dem Silicon Valley betrifft die Höhe der Unternehmensanteile, die europäische Investoren*innen bereits früh beanspruchen. Europäische Gründer*innen starten ihre Series-A-Finanzierungsrunde oft schon mit weniger als 50 Prozent Anteilen. Business Angels und Pre-Seed-Investoren*innen machen teilweise großen Druck, um mehr als 20 Prozent Anteile zu erwerben und so den Kapitalbedarf des Startups für sich auszunutzen. In extremen Fällen besitzen Business Angels sogar 70 Prozent des Unternehmens. Manche Mitglieder der europäischen Gründerszene sind regelrecht überzeugt, dass der einzige Weg zur Finanzierung darin besteht, solch einen hohen Geschäftsanteil bereits in dieser frühen Phase zu veräußern. Man könnte also meinen, Investoren*innen besäßen entweder keine Weitsicht oder hätten kein Interesse daran, dass das Startup zu einem weltweit führenden Player heranwächst.

Vorschlag #1

Gründer*innen sollten keine Investor*innen an Bord holen, die bereits am Anfang zu hohe Anteile verlangen. Zum Aufbau eines schnell skalierenden globalen Startups ist mehr als eine Finanzierungsrunde notwendig. Geben Gründer*innen frühzeitig zu viele Anteile aus der Hand, verlieren sie derart an Einfluss, dass sie nach weiteren Finanzierungsrunden keinerlei Kontrolle mehr über ihr eigenes Unternehmen haben.

Der Besitz von Unternehmensanteilen schafft dagegen Anreize und motiviert Gründer*innen – Investor*innen sollten deshalb davon absehen, zu viele Anteile einstreichen zu wollen. Für große Silicon Valley Fonds ist es ein absolutes No-Go, sich an Series-A-Finanzierungsrunden mit Startups zu beteiligen, die weniger als 50 Prozent Anteile am eigenen Unternehmen besitzen. Die Struktur der Anteilseigner ist essentiell für den Erfolg eines Startups – und Gründer*innen sollten deshalb sicherstellen, dass sie daran ausschlaggebend beteiligt sind.

Unterschied #2

Ein weiterer Unterschied besteht in der Unterstützung, die Investor*innen Startups zur Seite stellen. Im Silicon Valley gehen Venture Capital Fonds echte Partnerschaften mit ihren Portfolio-Unternehmen ein. Ihre finanziellen Ergebnisse, und letztendlich auch die Rendite der Anleger, bemisst sich an den Erfolgen der finanzierten Startups.

Vorschlag #2

Investor*innen sollten ihren Portfolio-Unternehmen Hilfe zukommen lassen, wann immer diese Unterstützung brauchen. Diese kann beispielsweise darin bestehen, neue Kontakte zu möglichen Kunden herzustellen, potenzielle Mitarbeiter vorzustellen oder bei der nächsten Finanzierungsrunde unter die Arme zu greifen. Erfahrungsgemäß bieten die Investor*innen den besten Support, die selbst einmal Entrepreneure waren.

Eigentlich sollten Gründer*innen selbstverständlich auf die Unterstützung ihrer Investor*innen zählen können – doch die Realität sieht anders aus. Auf dem Bankkonto ist Geld gleich Geld, und in Bezug auf die Finanzierungssumme werden sich die VCs vielleicht erst einmal gar nicht unterscheiden. Aber Gründer *innen sollten sich bewusst darüber sein, dass das Geld von einem wirklich hilfsbereiten Fonds weitaus wertvoller ist als die bloße Summe von einem Investor*innen, der über die Finanzierung hinaus keinerlei Hilfestellung leistet.

Was eigentlich wie eine glasklare Angelegenheit klingt, ist jedoch in Europa häufig nicht der Fall. Das Konzept der “Work for Equity” ist bei europäischen Investoren*innen weit verbreitet – das heißt, Investor*innen beanspruchen zusätzliche Unternehmensanteile im Gegenzug für unterstützende Dienstleistungen.

Unterschied #3

Ein dritter Unterschied besteht in der Art und Weise, wie Startups bewertet werden. Investor*innen aus dem Silicon Valley wollen bei Gründer*innen vor allem sehen, dass diese die Vision haben, ein Multi-Milliarden-Dollar-Unternehmen mit dem Potenzial der Marktführerschaft aufzubauen. Die Vision, die Geschichte hinter der Geschäftsidee und die Fähigkeit der Gründer, diese auszuführen, haben hohe Priorität. Europäische Investor*innen hingegen beißen sich gern an den klassischen KPIs fest. Natürlich achtet jeder Geldgeber auf Zahlen. Aber während die einen im Business Plan nach einem beeindruckenden Wachstumsfall suchen, errechnen andere eher Extrapolationen auf Basis der bisherigen Traktion.

Vorschlag #3

Beide Herangehensweisen besitzen Vor- und Nachteile. Daher versuchen wir bei capital300 stets beide Ansätze durch ein breites und ergänzendes Kompetenzspektrum zu kombinieren. Nicht zuletzt die geografische Fragmentierung Europas sowie die große Rolle, die staatliches Geld für lokale VC-Fonds spielt, führen zu guten Finanzierungschancen für Startups mit dem Potenzial, den lokalen Markt zu gewinnen. Einige VCs suchen ausdrücklich nach Investitionen*innen, die die lokale Infrastruktur, den Arbeitsmarkt und die Wirtschaft stärken. VCs aus dem Silicon Valley schauen dagegen weniger nach lokalen Helden als vielmehr nach globalen Champions. Im Gegensatz zu vielen Kollegen vor Ort verfolgen wir keine Business Cases, die den Weg zum lokalen Matador weisen. Unsere Philosophie: lokal handeln, aber global denken, indem wir stets mit weltweit führenden VCs zusammen investieren.

Wertvolle Netzwerke und Verbindungen

Es gibt auch kritische Stimmen, die sagen, dass Partner in europäischen Fonds selbst nicht genügend Einsatz zeigen. Oft zahlen sie ihr eigenes Geld nicht in den Fonds ein und profitieren lediglich von hohen Managementgehältern. Hier gilt es jedoch zu berücksichtigen, dass die Art und Weise, wie Entscheidungen getroffen werden, auch von der Beteiligung des Anlegers am Fonds abhängt.

Die Erfahrung hat gezeigt, dass man mit einer derart umfassenden Analyse die Lücke zwischen den verschiedenen Anlagementalitäten im Silicon Valley und Europa schließen kann – und das Beste aus beiden Welten zusammenführt.

Über den Autor

Der Österreicher Roman Scharf ist Co-Founder und Partner von capital300, einem europäischen Venture Capital Fonds (Series A) , der nicht nur mit Kapital, sondern auch mit Know-how und Netzwerken disruptive Technologieunternehmen und ambitionierte Gründer unterstützt. Der Fonds wurde Anfang 2018 von Peter Lasinger und Scharf gegründet, die beide bereits verschiedene erfolgreiche internationale Unternehmen aufgebaut, unterstützt und finanziert haben.

Startup-Jobs: Auf der Suche nach einer neuen Herausforderung? In der unserer Jobbörse findet Ihr Stellenanzeigen von Startups und Unternehmen.

Foto (oben): Shutterstock

Aktuelle Stellenangebote

Alle