Gastbeitrag

Deep Tech auf dem Vormarsch: eine Analyse

Steht Europa eine rosige Zukunft auf der globalen Startup-Bühne bevor? Die Befürworter dieser These argumentieren, dass sich das Momentum immer weiter weg von den Consumer-Internet- und SaaS-Unternehmen des Silicon Valleys und hin zu hochtechnologischen europäischen Startups verlagere.

Die nächste Welle von Startups mit Milliardenbewertungen werde in Europa mit seinen industriellen Wurzeln, seinen führenden akademischen Forschungsuniversitäten und hochkarätigen Ingenieurstalenten sowie seiner großen Anzahl etablierter Spitzentechnologieunternehmen entstehen, so das Argument.

Wir von Creathor Ventures wollten herausfinden, ob die Daten und Fakten diesen sogenannten „Deep-Tech“-Trend bestätigen. Wir haben für unsere Analyse Unternehmen folgender Branchen als Deep Tech kategorisiert:

- 3D-Druck

- Augmented und Virtual Reality

- Autonomes Fahren

- Big Data

- Drohnen

- Internet of Things (ausgenommen B2C-Unternehmen)

- Künstliche Intelligenz

- Life Sciences (sofern passend)

- Robotik

Der Datensatz vom Anbieter Pitchbook ist vom 15. November 2017. Für eine bessere Vergleichbarkeit haben wir die Daten auf das Gesamtjahr 2017 extrapoliert.

Europäisches Deep Tech auf dem Vormarsch

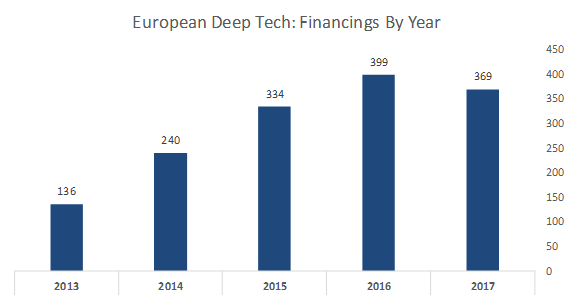

In den letzten fünf Jahren hat sich die Zahl der Deep-Tech-Investitionen in Europa fast verdreifacht. 2013 fielen 136 Finanzierungen in unsere Deep-Tech-Kategorien. Im Jahr 2016 waren es bereits 399. Im Jahr 2017 kam es zu einem leichten Rückgang der Finanzierungen mit rund 369. Um die Zahl der 369 Deep-Tech-Deals in Relation zu setzen: Die Gesamtzahl der Venture-Capital-Finanzierungen in Europa lag im Jahr 2017 laut Pitchbook bei 3.306. Damit machte das Segment Deep Tech rund 11% aller Finanzierungen aus. 2013 waren nur 3% der Finanzierungen diesem Segment zuzuordnen (bei insgesamt 4.197 Deals).

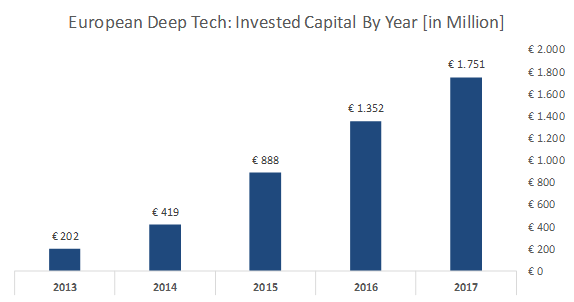

Noch deutlicher wird das Bild, wenn man sich das in den letzten fünf Jahren in Deep-Tech-Unternehmen investierte Kapital ansieht. 2013 wurden 202 Millionen Euro in unsere Deep-Tech-Kategorien investiert. Im vergangenen Jahr hatte der Wert mit über 1,7 Milliarden Euro bereits mehr als das Achtfache erreicht. Selbst zwischen 2016 und 2017 konnte eine Steigerung von über 30% verzeichnet werden. Die Tatsache, dass das investierte Kapital steigt, während die Anzahl der Deals konstant bleibt, könnte durch größere Folgerunden für reifere Deep-Tech-Unternehmen erklärt werden. Deep-Tech-Deals machten 2017 in Europa bereits etwa 10% des Dealvolumens aus (das gesamte investierte Kapital belief sich laut Pitchbook im vergangenen Jahr auf 16,9 Milliarden Euro), während sie 2013 lediglich 2% des investierten Kapitals ausmachten.

Regionale Unterschiede: Großbritannien an der Spitze

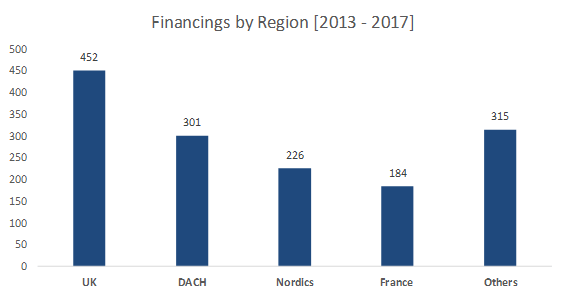

Betrachten wir als nächstes die Anzahl der Deep-Tech-Investitionen in Europa nach Region. Großbritannien liegt mit 452 oder etwa 30% aller Deep-Tech-Deals seit 2013 deutlich vorn. Die DACH-Länder verzeichnen mit 301 die zweithöchste Anzahl an Deals. An dritter Stelle liegt Skandinavien (226), gefolgt von Frankreich (184).

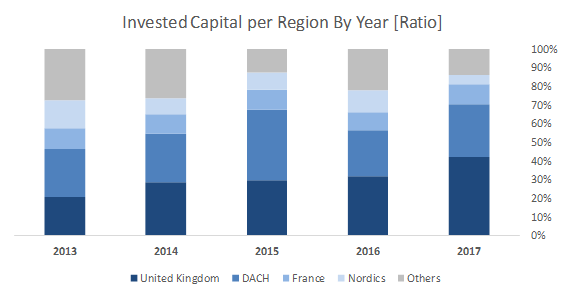

Betrachtet man den prozentualen Anteil des investierten Kapitals nach Region, so stellt man fest, dass Großbritannien auch hier die Spitzenposition einnimmt. Interessanterweise lagen die DACH-Länder bis 2015 noch vor Großbritannien. Frankreich und Skandinavien wechseln sich auf dem dritten Platz mehrfach ab, wobei Frankreich 2017 die Nase vorn hat.

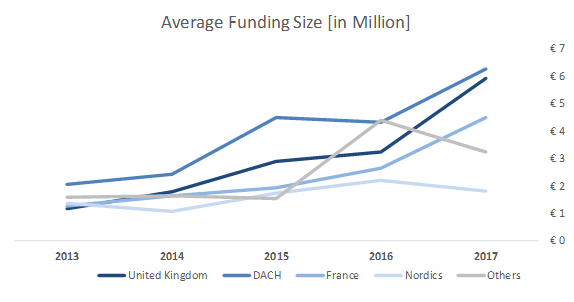

Ein Blick auf die durchschnittliche Größe der Finanzierungsrunden zeigt einen stetigen Anstieg in den vier Kernregionen über die letzten fünf Jahre. Seit 2013 sind die Runden im deutschsprachigen Raum die größten (aktuell durchschnittlich 6,3 Millionen Euro). Die durchschnittlichen Finanzierungsrunden im Vereinigten Königreich haben sich im vergangenen Jahr von 3,2 Millionen Euro auf 5,7 Millionen Euro nahezu verdoppelt.

Deep Tech im deutschsprachigen Europa

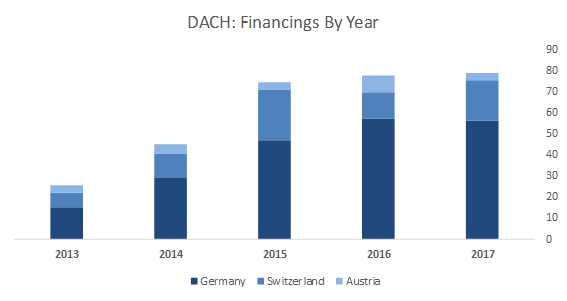

Wir wollten mehr über die Entwicklungen in den DACH-Ländern erfahren und prüfen, ob sich die hoch-industrielle DNA unserer Heimatregion ebenfalls in den Daten widerspiegelt. Und tatsächlich ist die Zahl der Deep-Tech-Finanzierungen in DACH seit 2013 deutlich gestiegen. In den letzten 3 Jahren ist die Anzahl der Finanzierungen jedoch weitgehend unverändert geblieben. Erwartungsgemäß wurden die meisten Investitionen in Deutschland getätigt, gefolgt von der Schweiz.

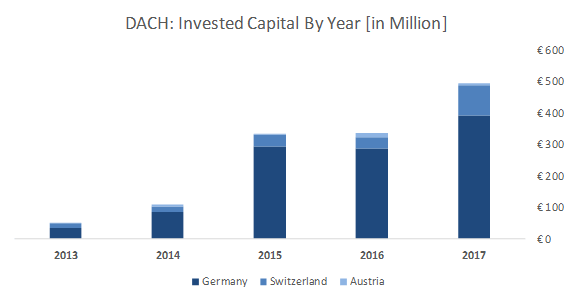

Noch interessanter ist, dass sich das investierte Kapital im deutschsprachigen Raum von 52 Millionen Euro im Jahr 2013 auf 494 Millionen Euro im Jahr 2017 fast verzehnfacht hat. Das letzte Jahr war ein Rekordjahr. Mehrere große Kapitalerhöhungen wie die 90 Millionen-Dollar-Finanzierungsrunde von Lilium Aviation oder die 30 Millionen-Dollar-Runde von Sophia Genetics waren starke Treiber hierfür.

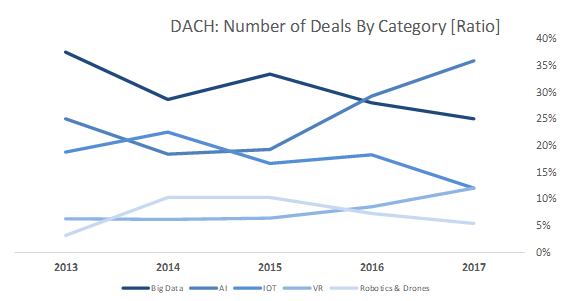

Eine Aufschlüsselung der verschiedenen Deep-Tech-Kategorien in DACH zeigt einige überraschende Ergebnisse. Die Kategorie Robotik & Drohnen spielt nur eine relativ geringe Rolle. Wir hätten erwartet, dass diese Kategorie angesichts des starken heimischen Maschinenbaus und der großen Anzahl von Automatisierungsunternehmen stärker in Erscheinung treten würde. Seit 2013 nehmen Deals im Bereich Internet of Things („IOT“) – relativen gesehen – langsam, aber stetig ab. Die Kategorie Big Data verlor im vergangenen Jahr den ersten Platz an Künstliche Intelligenz („AI“). Da beide Disziplinen miteinander verwandt sind, und Künstliche Intelligenz oft als nächster evolutionärer Schritt von Big Data angesehen wird, gehen wir davon aus, dass sich dieser Trend fortsetzen wird. Die anderen Deep-Tech-Kategorien (3D-Druck, Autonomes Fahren und Life Sciences) sind in der untenstehenden Tabelle nicht enthalten, da sie jeweils weniger als 5% der Deep-Tech-Deals ausmachen.

Sind wir auf dem Weg in eine strahlende Deep-Tech-Zukunft?

Die Daten bestätigen, dass Deep Tech in Europa auf dem Vormarsch ist – sowohl absolut als auch relativ gesehen. Dies gilt insbesondere für das investierte Kapital. Die meisten Deep-Tech-Startups stammen aus Großbritannien, gefolgt von DACH und Frankreich. In den DACH-Ländern liegt Deutschland bei der Anzahl der Deals und dem investierten Kapital erwartungsgemäß an der Spitze. Die Schweiz weist eine konstant hohe Aktivität auf, vor allem gemessen an ihrer Größe. Startups mit Fokus auf Daten und Algorithmen dominieren die Deep-Tech-Landschaft im deutschsprachigen Raum, gefolgt von Unternehmen aus den Bereichen Internet of Things und Virtual Reality („VR“). Robotik spielt bei der VC-Finanzierung eine überraschend geringe Rolle. Zukünftige Bereiche von Spitzentechnologien wie New Space (private Raumfahrt) oder Quantum Computing haben in unseren Daten keine relevante Rolle gespielt, könnten aber im Deep-Tech-Sektor zunehmend an Bedeutung gewinnen.

Ob es dieser neuen Welle an europäischen Deep-Tech-Unternehmen gelingen wird, tatsächlich legitime Nachfolger der Milliarden-Startups aus dem Silicon Valley zu werden, bleibt abzuwarten. Es ist noch zu früh, dies zu beurteilen.

Dieser Artikel – eine Übersetzung aus dem Englischen – erschien zuerst auf dem Blog Creathor’s Corner.

Zum Autor

Christian Weniger ist Partner beim europäischen Venture Capital Fonds Creathor Ventures. Creathor investiert in junge Deep-Tech-Startups mit Fokus auf Künstliche Intelligenz, Industrie 4.0 sowie Life Sciences.

Kennt Ihr schon unseren #StartupTicker? Der #StartupTicker berichtet tagtäglich blitzschnell über die deutsche Start-up-Szene. Schneller geht nicht!

Mehr Startup-Substanz im Newsfeed – folgt ds auf Facebook

Startup-Jobs: Auf der Suche nach einer neuen Herausforderung? In der unserer Jobbörse findet Ihr Stellenanzeigen von Startups und Unternehmen.