Gastbeitrag von Michael Langer

Holdingstrukturen – auch für Start-ups geeignet?

Bei der Gründung eines Start-Ups stellt sich gleich zu Beginn die Frage: „Für welche Rechtsform entscheide ich mich?“. Ob Personen- oder Kapitalgesellschaft oder gar Einzelunternehmen ist nicht nur eine Frage von Eigenkapital und Haftung – nicht zuletzt aus steuerlichen Gründen will die Wahl der Rechtsform gut überlegt sein. In diesem Zusammenhang fällt häufig auch der Begriff „Holding-Struktur“. Der Begriff suggeriert erst einmal eine hohe Komplexität und Konzernstrukturen mit vielen Gesellschaften, und tatsächlich nutzen vor allem größere Unternehmen diese Gesellschaftsstrukturen, unter anderem um Steuervorteile zu genießen. Was jedoch für große Konzerne gut ist, muss für kleinere Start-Ups nicht schlecht sein.

„Doppelstockstruktur“ als Einstiegsmodell in Holding-Strukturen

Sicherlich wird es in den meisten Fällen schon aus Kostengründen nicht ratsam sein, als neugegründetes Start-Up sofort über eine Vielzahl von Firmenbeteiligungen zu verfügen. Dennoch gibt es einfache Holding-Strukturen wie sogenannte „Doppelstockstruktur“, die bereits beachtliche Steuervorteile möglich machen und ohne großen Aufwand auch für Erstgründer umsetzbar sind.

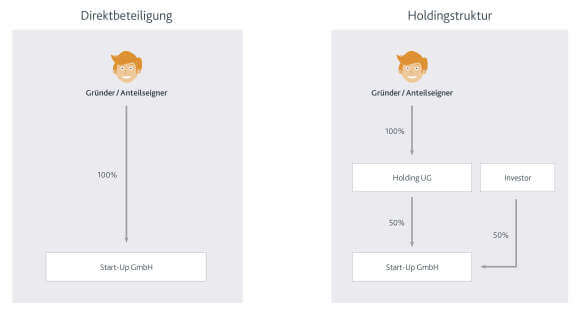

Im Zusammenhang mit der „Doppelstockstruktur“ bedeutet Holding lediglich, dass der Unternehmer nicht direkt an dem operativen Start-Up-Unternehmen, sondern über eine zwischengeschaltete Mutter- oder Holdinggesellschaft beteiligt ist. Konkret ist eine einfache Holding-Struktur typischerweise so gestaltet, dass der Gründer an einer Holding-Unternehmergesellschaft (haftungsbeschränkt) (kurz: Holding-UG) beteiligt ist. Die Holding-UG ist ihrerseits wieder an der eigentlich operativ tätigen Start-Up-GmbH beteiligt. Regelmäßig sind mehrere Gesellschafter, wie z. B. Investoren, an der Start-Up-GmbH beteiligt sind. Aus steuerlichen Gründen ist darauf zu achten, dass die Holding-UG mit mehr als 15% an der Start-Up-GmbH beteiligt ist. Anderenfalls können nach aktueller Rechtslage nicht sämtliche Steuervorteile bei Gewinnausschüttungen der Start-Up-GmbH an die Holding-UG geltend gemacht werden.

Welche steuerlichen Vorteile bietet die Holding-Struktur genau?

Steuervorteile ergeben sich bei Dividendenausschüttungen während der Haltephase, d. h. für die Zeit, in der die Holding-UG an der Start-Up-GmbH beteiligt ist. Darüber hinaus sind auch Gewinne aus der Veräußerung der Anteile an der Start-Up-GmbH steuerbegünstigt.

Vorteil 1: Dividendenausschüttung

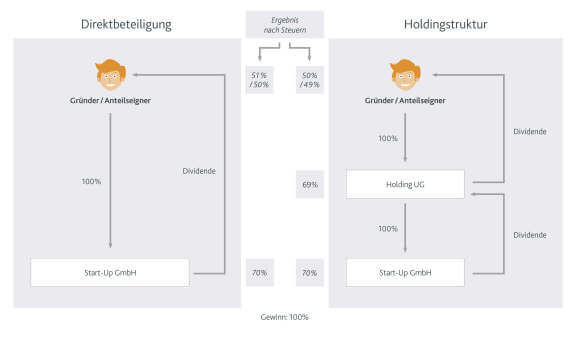

Erzielt die Start-Up-GmbH Gewinne, so werden diese zunächst auf Ebene der Start-Up-GmbH besteuert. Hierbei fallen Körperschaftsteuer, Gewerbesteuer und Solidaritätszuschlag an. Die Höhe der Gewerbesteuer variiert dabei von Gemeinde zu Gemeinde. Für ein Start-Up mit Sitz in Berlin werden Gewinne beispielsweise mit einem Steuersatz von ca. 30,2% besteuert. Hierbei ist unerheblich, ob der Gründer direkt an der Start-Up-GmbH beteiligt ist oder mittelbar über eine Holding-UG.

Steuerlicher Vorteil ergibt sich bei der anschließenden Dividendenausschüttung

Werden die Dividenden direkt an den Gründer ausgeschüttet, so ist grundsätzlich zu unterscheiden, ob dieser die Anteile im Privat- oder Betriebsvermögen hält. Der Gründer hat die erhaltene Dividende entweder pauschal mit 26,375% (Abgeltungssteuer bei im Privatvermögen gehaltenen Anteilen) oder mit bis zu 28,5% (60% des persönlichen Einkommensteuersatzes zuzüglich Solidaritätszuschlag bei im Betriebsvermögen gehaltenen Anteilen) zu versteuern. Insgesamt steht daher nur ca. die Hälfte des erzielten Gewinns für Reinvestitionen des Gründers zur Verfügung stehen.

Ein deutlich höherer Investitionsbetrag ist hingegen verfügbar, wenn die Start-Up-GmbH ihre Dividenden zunächst an die Holding-UG ausschüttet. In diesem Fall sind die Dividenden faktisch zu 95% steuerfrei, sofern die Holding-UG zu mehr als 10% (Körperschaftsteuer) bzw. 15% (Gewerbesteuer) an der Start-Up-GmbH beteiligt ist. Die restlichen 5% werden dann mit den üblichen Steuersätzen (15,825% Körperschaftsteuer einschließlich 5,5% Solidaritätszuschlag plus ca. 15% Gewerbesteuer) besteuert. Das bedeutet, dass effektiv die ausgeschütteten Dividenden lediglich mit ca. 1,5% besteuert werden. Somit stehen dem Gründer/der Holding-UG ca. 69% der erzielten Gewinne für Reinvestitionszwecke (z. B. zum Erwerb neuer Beteiligungen) zur Verfügung. Schüttet die Holding-UG die erhaltene Dividende an den Gründer aus, so ergeben sich geringfügig höhere Steuerbelastungen im Vergleich zu einer Direktbeteiligung ohne eine zwischengeschaltete Holding-UG.

Vorteil 2: Veräußerungsgewinne einer Holding-UG zu 95% steuerfrei

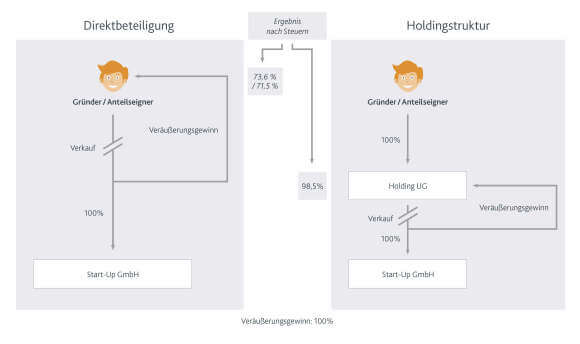

Ähnliche Steuervorteile ergeben sich auch bei der Veräußerung der Anteile an der Start-Up-GmbH. Im Falle einer Direktbeteiligung verbleibt dem Gründer, je nachdem ob er die Anteile im Privat- oder Betriebsvermögen hält, ca. 73,6% oder 71,5% des Veräußerungsgewinns für zukünftige Reinvestitionszwecke. Verkauft hingegen die Holding-UG ihre Beteiligung an der Start-Up-GmbH, so sind die Gewinne erneut faktisch zu 95% steuerfrei. Es ergibt sich damit wieder ein effektiver Steuersatz von lediglich ca. 1,5%. Dies hat zur Folge, dass mehr als 98% des Veräußerungsgewinns der Holding-UG und damit mittelbar dem Gründer zur Reinvestition zu Verfügung stehe. Nach aktueller Rechtslage ist für diese Steuerbegünstigung eine Mindestbeteiligung nicht erforderlich.

Fazit: Vorteile bei Veräußerungsgewinnen gegen zusätzliche Kosten der Holding abwägen

Die steuerlichen Vorteile einer Holding-Struktur liegen daher vor allem in einem Liquiditätsvorteil, solange die Veräußerungsgewinne nicht an den Gründer unmittelbar ausgeschüttet werden. Natürlich müssen die die mit der Gründung und dem Unterhalt von Holdinggesellschaften verbundenen zusätzlichen Kosten, wie z. B. Kosten für die Erstellung von Steuererklärungen und Jahresabschlüssen sowie Notarkosten beachtet werden, wenn es darum geht, einzuschätzen, ob eine Holding-Struktur für die Unternehmensplanung geeignet ist.

Entscheidet sich ein Gründer für eine Holding-Struktur für das betreffende Unternehmen, empfiehlt es sich, diese gleich zu Beginn der Unternehmensgründung zu errichten. Grundsätzlich ist es zwar auch noch später möglich, eine Holding-UG zwischenzuschalten. Dies gelingt aber nur dann vollständig steuerneutral, wenn die Anteile an der Holding-UG mindestens sieben Jahre gehalten werden.

Geeignet sind Holding-Strukturen daher insbesondere in den Fällen, in denen mehrere Gründer vorhanden sind und bei Gründung des Start-Ups bereits die Absicht besteht, das Unternehmen nach einigen Jahren zu verkaufen. Es empfiehlt sich jedoch, vor einer solchen Entscheidung rechtlichen und steuerlichen Rat einzuholen, damit die steuerlichen Vorteile, die die Holding-Struktur bietet, auch tatsächlich realisiert werden können.

Zur Person

Michael Langer ist Rechtsanwalt und Steuerberater im Berliner Büro der internationalen Anwaltskanzlei Squire Patton Boggs. RA Michael Langer hält am 06.04.2016 ein Smartlaw-Webinar zum Thema „Steuerliche Auswirkungen der Gesellschaftsform bei Gründung, Investoreneinstieg und Exit“. Er spricht über die für Unternehmensgründer relevanten Steuern, die Beschränkungen bei der Verlustnutzung und darüber, welche Vor- und Nachteile Holding-Strukturen mit sich bringen. Für das kostenlose Webinar können Sie sich direkt bei Smartlaw anmelden

Foto: businesswoman and businessman signing contract in the office from Shutterstock

Aktuelle Stellenangebote

Alle