#Gastbeitrag

Zahlungsziele, Cashflow, Kredit: Wie Startups ihre Finanzen digital steuern

Mancher Gründer mag es vielleicht nicht, aber in den ersten Monaten und Jahren ist Geld ein überprominentes Thema, dem sich fast alles andere unterordnen muss. Das Business befindet sich in einer intensiven Phase – die Zeit, um sich intensiv mit der Finanzsteuerung zu beschäftigen, ist oftmals gar nicht vorhanden.

Doch gerade das ist für die wirtschaftliche Entwicklung des jungen Unternehmens buchstäblich lebenswichtig. Denn wer keine klaren Zahlungsziele setzt oder den Überblick über Einnahmen und Ausgaben verliert, riskiert einen stockenden Cashflow – und mit ihm das ganze Unternehmen. In diesem Umfeld wird die digitale Steuerung von Geldströmen nicht nur zum „nice to have“, sondern zum wichtigsten Überlebensfaktor.

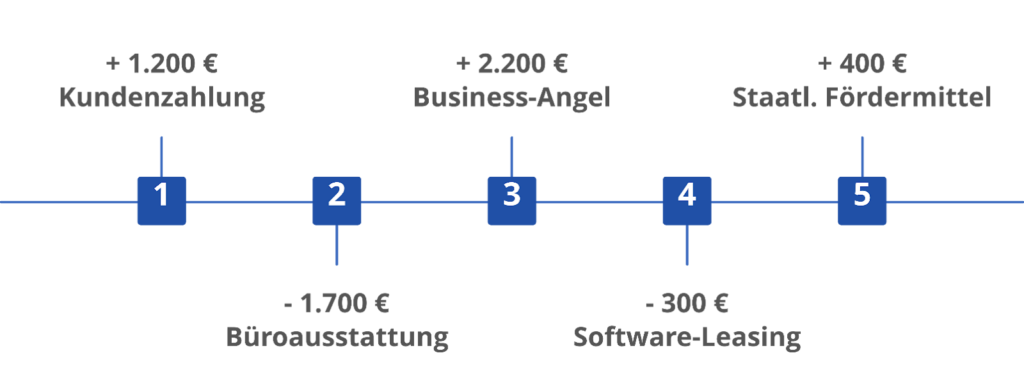

Cashflow – das Nervensystem jedes Startups

Wer ein Startup gründet, wird sehr schnell mit dem Begriff des Cashflows in Berührung kommen. Cashflow beschreibt den tatsächlichen Geldfluss eines Unternehmens – also wie viel liquide Mittel zu einem bestimmten Zeitpunkt zur Verfügung stehen.

Gerade für Startups ist das ein zentraler Indikator für die finanzielle Gesundheit ihrer Firma. Ein Unternehmen kann auf dem Papier profitabel aussehen und trotzdem in Zahlungsschwierigkeiten geraten, wenn beispielsweise Rechnungen zu spät beglichen werden oder hohe Ausgaben nicht gedeckt werden können, weil Einnahmen zu spät ankommen. Der Cashflow zeigt die reale Zahlungsfähigkeit an und damit die kurzfristige Überlebensfähigkeit. In Abgrenzung dazu erkennt man anhand des Gewinns, wie erfolgreich das Unternehmen aus wirtschaftlicher Perspektive ist.

Gerade in der Gründungs- und Wachstumsphase ist der Cashflow sehr anfällig für Schwankungen. Schon kleine Unregelmäßigkeiten können bedrohlich wirken – mit Folgen für die Lieferbeziehungen, die Gehaltszahlungen oder die eigene Bonität.

Vereinfachtes Cashflow-Diagramm

Rechnungen schreiben: So kommt das Geld pünktlich

Pünktlich gezahlte Rechnungen sind das Herzstück des Chashflows. Denn nur Rechnungen entstehen durch Arbeit des Unternehmens. Alle anderen Geldeingänge kommen auf anderen Wegen zustande. Doch erst, wenn der Zahlungseingang erfolgt ist, kann die junge Firma mit den Erlösen weiter planen. Damit Liquiditätsengpässe aufgrund fehlender oder verspäteter Zahlungseingänge gar nicht erst entstehen, müssen Zahlungsströme aktiv gemanagt werden.

- Festlegung geeigneter Zahlungsziele

Ein wichtiger Hebel ist die Gestaltung der Zahlungsziele. Statt 60 Tagen, wie es in einigen Branchen üblich ist, können auch 14 oder maximal 30 Tage vereinbart werden. Je kürzer das Zahlungsziel ist, desto schneller fließt das Geld zurück ins Unternehmen.

- Nutzung digitaler Tools

Digitale Tools wie sevDesk, FastBill oder Lexoffice können bei diesem Prozess erheblich Zeit sparen. Eine gute Rechnungssoftware erstellt nicht nur professionell Rechnungen, sondern leistet auch das Tracking des Zahlungsstatus in Echtzeit.

Der gesamte Ablauf von der Rechnungsstellung bis zur Verbuchung wird allein durch diese beiden Maßnahmen erheblich beschleunigt. Wer Finanzprozesse digitalisiert, reduziert nicht nur das Risiko von Engpässen, sondern gewinnt wertvolle Zeit für das operative Geschäft.

Wenn das Geld nicht reicht: Wann ist ein Kredit sinnvoll für Startups?

Viele Startups arbeiten mit Eigenkapital bzw. mit Sponsoren, die ihre Idee unterstützen. Manchmal kann aber auch eine Kreditfinanzierung in bestimmten Phasen sinnvoll sein – zum Beispiel, wenn aufgrund einer großen Nachfrage die Lagerbestände weiter aufgebaut werden müssen. Doch welche Situationen sind das?

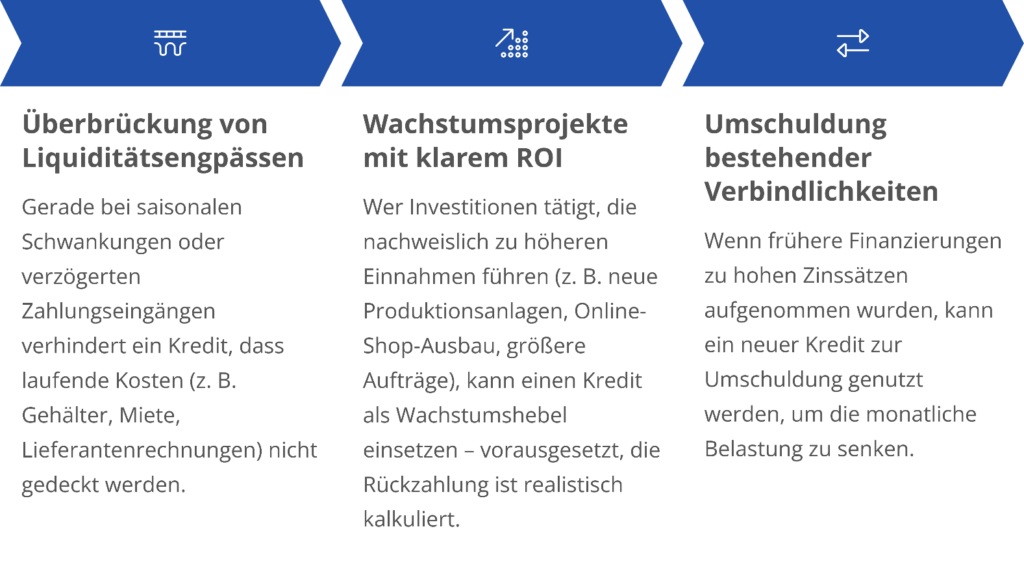

Anschubfinanzierung – der wichtigste Kredit-Anlass

Wenn das Geschäftsmodell steht, erste Kunden vorhanden sind und das Unternehmen durch den Aufbau eines Teams, Investitionen in Technik oder Marketing skalieren will, hilft ein Kredit dabei, die dafür notwendigen Mittel zu bekommen. Weiterhin existieren drei andere Situationen, in denen ein Kredit die richtige Wahl sein kann:

Besonders in sehr frühen Phasen mit schwankenden Einnahmen ist es für ein junges Unternehmen nicht immer leicht, einen klassischen Kredit zu erhalten. Die Hausbanken prüfen dabei unter anderem die Bonität der Gründer, vorhandene Sicherheiten sowie die bisherigen Umsätze.

So bekommen auch Start-ups einen Kredit

Wer als Start-up ohne lange Wirtschaftshistorie unkompliziert einen Kredit beantragen möchte, kann das an besten über digitale Kreditplattformen. Sie bieten meistens wesentlich flexiblere Möglichkeiten als Hausbanken, arbeiten mit vereinfachten Antragsprozessen, nutzen alternative Scoring-Modelle. Auch Mikrokredite mit kurzen Laufzeiten können eine Lösung sein, wenn in der Aufbauphase gezielt kleinere Beträge benötigt werden. Die Angebote unterscheiden sich jedoch stark in Laufzeit, Zinssatz und Voraussetzungen – ein Vergleich lohnt sich.

Wer die eigene monatliche Belastung realistisch einschätzen will, kann vorab verschiedene Szenarien mit einem Kreditrechner online durchspielen. So lassen sich Laufzeiten, Raten und Zinskosten transparent gegenüberstellen – eine wichtige Grundlage für fundierte Finanzentscheidungen.

Startup-Jobs: Auf der Suche nach einer neuen Herausforderung? In der unserer Jobbörse findet Ihr Stellenanzeigen von Startups und Unternehmen.