#Gastbeitrag

Von riskanten, millionenschweren Investitionen in Gründer

Kaum jemand käme auf die Idee, eine hohe finanzielle Investition in ein komplexes Produkt, Objekt oder Projekt allein von seinem Bauchgefühl abhängig zu machen. Sei es der Erwerb einer Immobilie, eines Fahrzeugs oder eines technischen Geräts – zumeist und zu Recht wird der Wert eines Objekts oder Projekts (und damit auch die Investitionsentscheidung) von der systematischen, datenbasierten Prüfung valider und objektiver Kriterien abhängig gemacht. Eine rein intuitive Entscheidungsfindung würde kopfschüttelnd als fahrlässig und naiv abgetan. Insbesondere, da sich heute mithilfe lernender Algorithmen und Softwaretools benötigte Datenanalysen und Berechnungen stark vereinfachen und präzisieren lassen.

Ganz besonders sollte dies für Investitionsentscheidungen von Inkubatoren, Business Angels und vor allem (Venture Capital) Investoren/innen gelten: Bei einem nie dagewesenen Start-up-Boom und einem Investitionsvolumen von derzeit rund 6,2 Milliarden Euro pro Jahr allein in Deutschland sind Investoren/innen auf valide Kriterien angewiesen, um potenziell erfolgreiche von nicht erfolgreichen Start-ups zu unterscheiden und lohnende Investitionen tätigen zu können. Als zentrale Kriterien werden von Investorinnen und Investoren in großer Übereinstimmung

- die persönlichen Eigenschaften der Gründer/in,

- die Idee bzw. das Produkt (USP, Wettbewerbsvorteil und Wertschöpfungsprozess),

- die (prognostizierte und reale) Entwicklung und Struktur des Umsatzes sowie

- das Wachstums- und Marktpotenzial

angesehen. Für die Prüfung bzw. Due Diligence der meisten Kriterien wird ein hoher Aufwand betrieben: Nach einer umfangreichen Analyse des Businessplans (Phase 1) wird im Rahmen der Commercial Due Diligence (Phase 2) der zu erwartende Return-on-Invest penibel und mithilfe unterschiedlicher Methoden prognostiziert. Bevor tatsächlich Geld fließt, wird bei der abschließenden Tax, Financial und Legal Due Diligence (Phase 3) das gesamte Unternehmen nochmals auf den Kopf gestellt und auf Herz und Nieren geprüft. Erst dann kommt es – bei lediglich 1-4 Prozent der eingereichten Businesspläne – zu einem Vertragsabschluss.

Gerade angesichts dieser intensiven Prüfung müssen sich die Investoren/innen allerdings eine eher dürftige Erfolgsquote nachsagen lassen. Denn auch die wenigen mega erfolgreichen Start-ups Unicorns können kaum darüber hinwegtäuschen, dass am Ende nach wie vor 5 von 6 VC-Investitionen in Deutschland in einem (Total-)Verlust enden. Damit Kapitalgeber erfolgreich agieren können, müssen die wenigen erfolgreichen Unternehmen (oder die wenigen erfolgreichen Investitionen) diese Verluste also mehr als aufwiegen. Damit stellt sich unweigerlich die Frage, ob und wie die bisherige Analyse weiter verbessert werden kann.

Due Diligence für die Gründerpersönlichkeit?

Bei genauerer Betrachtung des typischen Due Diligence-Prozesses fällt auf, dass nahezu alle eingangs genannten, wichtigen Entscheidungskriterien mit hohem Detailgrad und datenbasiert analysiert, kontrolliert und prognostiziert werden. Einzig die Prüfung der – ja als (immens) wichtig erachteten – Gründer- und Teampersönlichkeiten erfolgt noch immer auf dem Steinzeitniveau. Bei der Bewertung des Gründerpotenzials setzen die Investoren/innen in den meisten Fällen vor allem auf eins: das vermeintlich sichere und über Jahre gestärkte Gespür für die Kompetenzen und das zukünftige Verhalten einer völlig fremden Person. Vom Treffer im Einzelfall wird auf die grundsätzliche persönliche Expertise geschlossen, Gründer/innen und deren Kompetenzen intuitiv einschätzen zu können. Nicht selten stehen für die Analyse der nicht gerade eindimensionalen Persönlichkeitsstruktur einer Person oder eines ganzen Teams nur minuten-andauernde Pitches zur Verfügung, in welchen die kurzfristige Beurteilung des Gründers, der Gründerin oder Gründerteams methodisch nach bestem Wissen und Gewissen und meist rein qualitativ unter Zuhilfenahme von globalen Vorstellungen wie: „soll ein Macher sein“ oder „muss überzeugend und glaubwürdig wirken“ erfolgt.

Die Diskrepanz zwischen der (von Investoren/innen erkannten) Bedeutsamkeit von Persönlichkeit als Erfolgsfaktor und dem Aufwand, der betrieben wird, dieses Kriterium fundiert zu analysieren, ist also eklatant. Neu ist diese Erkenntnis indes nicht. Bis heute setzen auch rund 80 Prozent aller Personalmanager/innen in Unternehmen wissentlich oder gewollt auf Intuition (und nicht auf Daten), wenn es um die Definition von Anforderungen und die Beurteilung von Führungskräften geht.

Nun besteht das Kernproblem allerdings keineswegs darin, dass es keine fundierten Persönlichkeitsmerkmale und zugehörige, ebenso fundierte, ökonomische Messverfahren gäbe, die eine valide Entscheidungsgrundlage ermöglichen könnten. Vielmehr sind Persönlichkeitsmerkmale schon lange Gegenstand der psychologischen Diagnostik. So ist eine (übersichtliche) Anzahl etablierter, genetisch verankerter Persönlichkeitsmerkmale bekannt, deren Relevanz für das Erleben und Verhalten und somit auch für den beruflichen Erfolg von Personen in unzähligen Studien nachgewiesen wurde. Es ist somit nicht notwendig und auch nicht empfehlenswert, willkürlich Persönlichkeitskriterien festzulegen und damit möglicherweise schon von vornherein nach den Falschen zu suchen.

Zusammenhänge von Persönlichkeit und Gründungserfolg sind messbar

Um zu einem Umdenken und zu einer systematischen „Personality Due Diligence“ beizutragen, liefern wir in diesem Beitrag Befunde, die zeigen, wie fundierte Persönlichkeitsmerkmale den Erfolg von Gründerinnen und Gründern messbar (z.B. in Euro) vorhersagen können. Zu diesem Zweck haben wir im Rahmen einer groß angelegten Online-Studie in Kooperation mit der Business School Berlin (BSP) und der Goethe-Universität Frankfurt am Main 585 Gründer/innen aus der DACH-Region zu Unternehmensdaten und Erfolgskriterien befragt und zugleich deren Persönlichkeitsmerkmale erhoben. Neben objektiven KPIs, wie prozentualer Zielerreichung und Umsatzwachstum, wurden auch subjektive Erfolgsfaktoren, wie Arbeitszufriedenheit und Stresserleben untersucht. Als Persönlichkeitsmerkmale wurden bei allen teilnehmenden Gründern/innen die sogenannten „Big Five“ (Extraversion, Gewissenhaftigkeit, Emotionale Belastbarkeit, Verträglichkeit und Offenheit) erhoben. Die befragten Gründer/innen waren überwiegend männlich (76,4 %) und durchschnittlich 37,9 Jahre alt. Die Stichprobe entspricht damit in etwa der realen Geschlechter- und Altersverteilung von Gründerinnen und Gründern in Deutschland. Im Schnitt verfügte die Teilnehmer vor der Unternehmensgründung über eine Berufserfahrung von 8,5 Jahren, davon durchschnittlich 3,7 Jahre als Führungskraft.

Die im Folgenden ausschnitthaft dargelegten Ergebnisse belegen, dass Zusammenhänge zwischen den Persönlichkeitsmerkmalen und verschiedenen Erfolgskriterien der Gründer/innen bestehen, deren Relevanz direkt in Euro messbar ist.

Als erstes Beispiel sei der Zusammenhang von Emotionaler Belastbarkeit und Extraversion mit der individuellen Zielerreichung (berichtet als durchschnittliche Zielerreichung über bis zu fünf Leistungskriterien des vorhergehenden Jahres) von Gründern/innen beschrieben, die im Durchschnitt bei 63,9 % lag.

Gründerinnen und Gründer mit einer hoch ausgeprägten Belastbarkeit (hohe Stressresistenz und (innere) Ausgeglichenheit) erfüllen ihre Ziele ganze 15 Prozentpunkte besser als nicht belastbare Gründer/innen. Umgerechnet auf ein individuell oder investorenseitig gesetztes Umsatzziel von z.B. 2 Millionen Euro entspräche diese Persönlichkeitsausprägung somit einem unmittelbaren Impact von 300.000 Euro.

Hoch extravertierte Gründer/innen (einer starken Neigung zu Geselligkeit, hoher Durchsetzungsstärke und Optimismus) übertreffen die Umsatzzielerreichung introvertierter Gründer/innen um 16 Prozent – ein Plus von 320.000 Euro im oben genannten Beispiel.

Da die beiden Persönlichkeitsmerkmale zu einem gewissen Teil miteinander korrelieren, lassen sich die Effekte nicht vollständig aufaddieren, schätzungsweise jedoch dürften hoch belastbare und zugleich extravertierte Gründer/innen im Schnitt die wenig belastbaren und introvertierten um etwa 25 % in der Zielerreichung übertreffen. Man bedenke dabei, dass für diesen Unterschied von einer halben Million Euro keine weitere Investition, bspw. in ein Training oder in eine Coachingmaßnahme, nötig wäre. Es handelt sich „lediglich“ um Merkmalsausprägungen der Gründer/innen, die mit vergleichsweise geringem Aufwand durch standardisierte und validierte Fragen aus einem Persönlichkeitstest erfasst wurden.

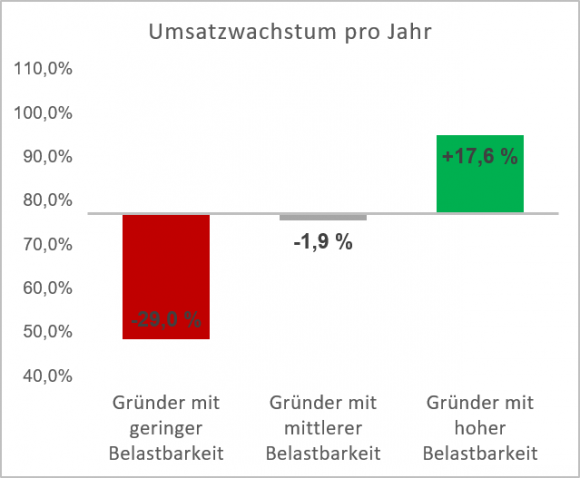

Ähnliches finden wir für den Zusammenhang des Merkmals Emotionale Belastbarkeit und des durchschnittlichen Umsatzwachstums. Über alle betrachteten Unternehmen lag das jährliche, durchschnittliche Umsatzwachstum bei 77,3 Prozent (ermittelt als ausreißer-bereinigter Jahresdurchschnittswert über die Jahre 2014-2018 in der Start-up- und Growth-Phase). Unternehmungen emotional hoch belastbarer Gründer/innen wiesen ein durchschnittliches Wachstum von 94,9 % pro Jahr auf. Damit liegen diese nicht nur 17,6 % über dem allgemeinen Schnitt, sondern auch 46,6 % über den Unternehmen gering belastbarer Gründer/innen, die im Mittel ein jährliches Umsatzwachstum von 48,3 Prozent verzeichnen (Abbildung 1).

Abbildung: Emotionale Belastbarkeit und Umsatzwachstum pro Jahr

Darüber hinaus sind auch Zusammenhänge mit subjektiven Erfolgskriterien nachweisbar. Berufliche Zufriedenheit oder das Stresserleben von Personen werden – zumindest in der deutschen Unternehmenslandschaft – häufig noch als weiche Faktoren (und daher vermeintlich als wirtschaftlich nicht übermäßig interessante Größe) abgetan, obgleich diese nachweislich eine hohe Relevanz für Leistung, Fehltage oder auch Fluktuation(skosten) haben. Unsere Ergebnisse zeigen, dass die berufliche Zufriedenheit der Gründer/innen (gemessen über eine 6er Skala von sehr unzufrieden bis sehr zufrieden) durch hoch ausgeprägte Extraversion ebenso signifikant steigt, wie durch Gewissenhaftigkeit, Verträglichkeit und Emotionale Belastbarkeit, während das Stresserleben bei einer hohen Ausprägung dieser Merkmale gleichzeitig signifikant zurückgeht.

Solche Ergebnisse können durchaus als produktiver Weckruf für diejenigen Investoren/Investorinnen verstanden werden, die zur Analyse der Gründerpersönlichkeit ausschließlich auf ihren Bauch hören. Sicherlich bleibt zu diskutieren, inwiefern Persönlichkeitsmerkmale in direktem Zusammenhang mit Zielerreichung oder Wachstum stehen. Naheliegend ist, dass weitere Größen „dazwischen“ – sogenannte Moderator- und Mediatorvariablen – wirken, wie beispielsweise Teamgröße, Führungsstil, Organisationsstruktur oder Geschäftsmodelle. Die zukünftige (systematische) Kontrolle und Abschätzung solcher internen Variablen, aber auch externer Einflüsse wie Markt- und Wettbewerbsentwicklung, ermöglicht dann auch eine bessere Vergleichbarkeit der Gründer/innen bzw. der Unternehmen.

Handlungsempfehlungen für Gründer/innen und VCs

Um abschließend konkrete Ansatzpunkte und Handlungsempfehlungen für Gründer/innen und Investoren/innen aufzuzeigen, kann der im klassischen Personalmanagement etablierte KAI-Ansatz (Kompetenzmodell, Anforderungsanalyse, Instrumente) auf die Investitionsentscheidungen von Venture Capitalists übertragen werden. Danach können folgende Schlüsse gezogen werden: Eine fundierte Analyse der Gründerpersönlichkeit sollte nicht (nur) auf dem Bauchgefühl von Investoren/innen beruhen, sondern zunächst einmal auf validen, geprüften Kompetenzen (K), wie den hier beschriebenen Big-Five-Persönlichkeitsmerkmalen. Welche konkrete Anforderung (A), d.h. welche Ausprägung eines Merkmals (gering, mittel, hoch?) bei Gründerinnen und Gründern erforderlich ist, damit diese möglichst erfolgreich agieren, ist ebenfalls keine Frage von Intuition, sondern von systematischen – und äußerst einfachen, nämlich korrelativen – Berechnungen, wie in diesem Artikel gezeigt: Wenn, wie hier, deutlich wird, dass hoch extravertierte und hoch emotional stabile Gründer/innen sowohl zufriedener als auch leistungsstärker sind und zudem ein höheres Wachstum aufweisen können als Gründer/innen, die sensibel und introvertiert sind, ist die Suchrichtung zumindest in Teilen vorgegeben. In den Pitches wird somit gezielt untersucht, ob ein Gründer/ eine Gründerin tatsächlich über die gewünschte hohe Extraversion und hohe Belastbarkeit verfügt. Wie diese Untersuchung der „richtigen“ Ausprägung vollzogen wird, sollte dann weniger Frage des Bauchs sein, als vielmehr des geeigneten – d.h. validierten, strukturierten und ökonomischen – Verfahrens, bspw. ein etablierter Persönlichkeitskurztest. Die IST-Ausprägungen aus so einem Test werden dann direkt und rechnerisch mit den SOLL-Ausprägungen (Anforderungsprofil) abgeglichen. So können Investitionsentscheidungen nachvollziehbar an eindeutigen Wertbereichen der Gründerpersönlichkeit festgemacht und Erfolgsquoten differenzierter berechnet werden.

Wir halten fest: Die Persönlichkeit des oder der Gründerinnen und Gründer wird von Kapitalgebern zu Recht als eines der wichtigsten Kriterien für die Investitionsentscheidung erachtet und ist gleichzeitig als einer der Hauptfaktoren für das Scheitern von Start-ups anzusehen. Eine Ursache liegt sicher darin, dass Investoren/innen bei der Persönlichkeitsanalyse bislang vorwiegend auf ihr Bauchgefühl setzen. Auf eine fundierte „Personality Due Diligence“, d.h. eine systematische datenbasierte (und somit quantitative) Erfassung valider Persönlichkeitseigenschaften, wird weitestgehend verzichtet. Dabei würde eine datenbasierte Analyse mithilfe eines strukturierten Verfahrens nicht nur deutlich effizienter, weil hoch standardisiert, ablaufen. Die Messung fundierter Persönlichkeitsmerkmale erlaubt zudem konkrete und quantifizierbar Prognosen für den Erfolg von Gründerinnen und Gründern, die weit über jedes noch so gute Gespür von Investoren/innen hinausgehen.

Über die Autoren

Lucas Fichter ist Wirtschaftspsychologe und Doktorand im Fachbereich psychologische Diagnostik an der Goethe-Universität Frankfurt. Er forscht und lehrt zu Persönlichkeitsmerkmalen von GründerInnen und deren Zusammenhängen mit Erfolgs- und Leistungskriterien. Prof. Dr. Charlotte von Bernstorff ist Professorin für Personalpsychologie an der BSP Business School Berlin. Sie forscht, lehrt und berät zur Anwendung von Datenanalysen im Personalbereich.

Startup-Jobs: Auf der Suche nach einer neuen Herausforderung? In der unserer Jobbörse findet Ihr Stellenanzeigen von Startups und Unternehmen.

Foto (oben): Shutterstock

Aktuelle Stellenangebote

Alle