Gastbeitrag von Svenja Drews

Geschenke an Mitarbeiter – dies gilt es zu beachten

In vielen Unternehmen gehört es zum guten Ton, Geschäftspartnern und Mitarbeitern zu besonderen Anlässen Geschenke zu machen. So locken beispielsweise junge Startups mit Technik-Gadgets zum Einstieg, regelmäßigen Geschenken zum Jahrestag oder “gebrandeten” Klamotten für alle. Aber auch der Blumenstrauß zum Geburtstag oder die Flasche Wein zu Weihnachten sind nach wie vor beliebte Geschenke.

Aber Obacht, auch das Finanzamt hat ein Interesse an solchen Zuwendungen, denn oftmals handelt es sich bei solchen Geschenken um steuerpflichtige Vorgänge. Damit die Freude am Schenken nach der nächsten Betriebsprüfung nicht getrübt ist, sollten Unternehmen nicht nur darüber nachdenken, welches Geschenk passend ist, sondern auch berücksichtigen, wie dieses am Ende des Tages steuerlich zu behandeln ist.

Aufgrund der Vielzahl an möglichen Konstellationen in diesem Bereich, soll im Folgenden ein erster Überblick über die Fälle gegeben werden, mit denen Startups sich besonders oft konfrontiert sehen dürften.

Stellen Sie sich folgendes Beispiel vor:

Herr Game, Geschäftsführer der Spiele GmbH möchte seiner Mitarbeiterin zum Geburtstag einen Bildband (Wert: 55 Euro netto) schenken. Außerdem steht Weihnachten vor der Tür. Seinen Geschäftspartnern will daher er mit einer Flasche Wein (Wert: 30 Euro netto) eine Freude machen. Beim Einpacken der Geschenke schwirren Herrn Game Begriffe wie Lohnsteuer, Betriebsausgabenabzug und Vorsteuerabzug durch den Kopf. Herr Game telefoniert deshalb mit seinem Steuerberater und erhält folgende Auskunft: Zunächst ist zu unterscheiden, ob ein Geschenk an einen Mitarbeiter oder an einen Geschäftspartner übergeben wird. Zudem ist der Wert des Geschenkes für die ertrag-, lohn- und umsatzsteuerliche Beurteilung entscheidend.

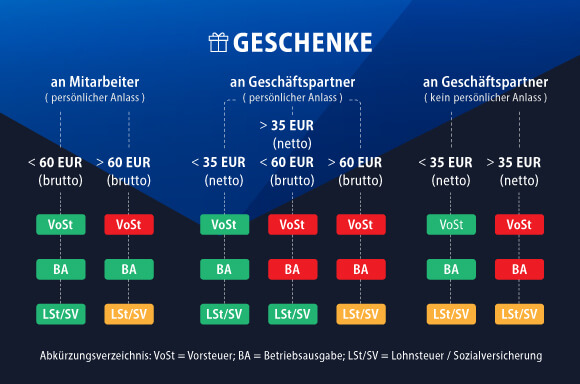

Geschenke an Mitarbeiter

Generell sind alle Zuwendungen die Herr Game seinen Mitarbeitern zusätzlich zum Arbeitslohn übergibt, steuer- und sozialversicherungspflichtiger Arbeitslohn, auch wenn sie als Geschenk bezeichnet werden. Allerdings sind Geschenke zu einem persönlichen Anlass (z.B. Geburtstag) bis zu einer Freigrenze von 60 Euro (brutto) lohnsteuer- und sozialversicherungsfrei. Die umsatzsteuerliche Beurteilung orientiert sich an der lohnsteuerlichen Behandlung, d.h. in Rechnung gestellte Umsatzsteuer kann im Regelfall als Vorsteuer geltend gemacht werden, wenn die 60-Euro-Grenze nicht überschritten wird. Ertragsteuerlich handelt es sich um eine abzugsfähige Betriebsausgabe.

Folglich steht der Spiele GmbH aus dem Erwerb des geschenkten Bildbands an die Mitarbeiterin der Vorsteuerabzug zu. Ebenfalls ist der Abzug dieser Aufwendungen als Betriebsausgabe grundsätzlich möglich.

Würde der Bildband 70 Euro (brutto) kosten, wäre das Geschenk bei der Mitarbeiterin lohnsteuer- und sozialversicherungspflichtig. Es besteht aber die Möglichkeit, dass die Spiele GmbH die anfallende Lohnsteuer nach § 37b EStG (30%) pauschal an das Finanzamt abführt und damit eine direkte Belastung der Mitarbeiterin vermeidet. Die Sozialversicherungsabgaben sind dadurch allerdings nicht abgegolten. Darüber hinaus wäre die Spiele GmbH nicht zum Vorsteuerabzug berechtigt, während die Kosten für den Erwerb des Bildbandes weiterhin als Betriebsausgabe abgezogen werden können.

Geschenke an Geschäftspartner

Für Geschenke an Geschäftspartner (ohne persönlichen Anlass) gilt eine Freigrenze von 35 Euro. Wenn das schenkende Unternehmen zum Vorsteuerabzug berechtigt ist, ist von einem Netto-Betrag auszugehen.

Da der Wert der Flasche Wein die 35-Euro-Grenze nicht übersteigt, ist die Spiele GmbH zum Vorsteuerabzug berechtigt. In diesem Zusammenhang ist zu erwähnen, dass die Freigrenze i.H.v. 35 Euro pro Kalenderjahr und Geschäftspartner gilt, so dass darauf zu achten ist, welche Geschäftspartner Geschenke in welcher Höhe erhalten haben. Daneben können die Kosten für den Wein als Betriebsausgabe erfasst werden.

Für den Beschenkten gilt: Wer als Unternehmer ein Geschenk von einem Geschäftspartner erhält, muss dies grundsätzlich unabhängig vom Wert des Geschenkes als Betriebseinnahme versteuern, es sei denn, das zuwendende Unternehmen übernimmt die Pauschalierung der Steuer nach § 37b EStG. Hierüber ist der Beschenkte zu informieren.

Würde der Wein 38 Euro pro Flasche kosten, wäre das schenkende Unternehmen nicht mehr zum Vorsteuerabzug berechtigt und könnte die Kosten auch nicht als Betriebsausgabe abziehen. Gleichbleibend ist lediglich die Möglichkeit der Pauschalierung der Steuer nach § 37b EStG, damit der Beschenkte das Geschenk nicht als Einnahme versteuern muss.

Wie verhält es sich allerdings mit der steuerlichen Beurteilung von Geschenken an Geschäftspartner auf Grund eines persönlichen Anlasses (z.B. Geburtstag)?

Hierbei sind zwei Freigrenzen zu beachten. Für die umsatzsteuerliche und ertragsteuerliche Beurteilung gilt weiterhin die Freigrenze von 35 Euro, d.h. umsatzsteuerlich und ertragsteuerlich sind Geschenke zu einem persönlichen Anlass wie Geschenke ohne persönlichen Anlass zu behandeln (s.o.).

Die steuerliche Beurteilung des Geschenkes auf Seiten des Beschenkten ist abweichend vorzunehmen. Geschenke bis zu einem Wert von 60 Euro (brutto) müssen beim Beschenkten nicht als Einnahme versteuert werden, so dass auch keine pauschale Besteuerung notwendig ist. Geschenke mit einem Wert von mehr als 60 Euro muss der Empfänger grundsätzlich als Einnahme versteuern, es sei denn das zuwendende Unternehmen übernimmt die Pauschalierung der Steuer und informiert darüber.

Im Nachgang erhält Herr Game von seinem Steuerberater folgende Übersicht:

Disclaimer

Die steuerliche Behandlung von Geschenken ist abhängig von den jeweiligen individuellen Verhältnissen und kann zukünftigen Änderungen unterliegen. Dieser Artikel stellt keine steuerliche Beratung dar und ersetzt keinesfalls die individuelle Beratung durch einen Steuerberater.?

Zur Person

Svenja Drews arbeitet seit Anfang 2015 als Tax Manager in der Steuerabteilung der Altigi GmbH/Goodgame Studios. Davor war sie mehrere Jahre in einer Big-4 Gesellschaft als Senior Associate in der Steuerberatung tätig.

Kennen Sie schon unseren #StartupTicker? Der #StartupTicker berichtet tagtäglich blitzschnell über die deutsche Start-up-Szene. Schneller geht nicht!